Kaaluge üksikisiku tulumaksu tagastamise probleemi lahendamist töötaja avalduse alusel.

Pärast materjali uurimist saate teada:

- kuidas registreerida üksikisiku tuludeklaratsioon töötajale tema avalduse alusel programmis 1C: ZUP 3;

- milline üksikisiku tulumaks tuleks pärast töötajale maksu tagastamist eelarvesse kanda ja kuidas seda 1C: ZUP 3 programmis kajastada;

- Kuidas kajastub üksikisiku tulumaksu tagastamise summa aruannetes: 2-NDFL, 6-NDFL, Tax Registration Register for füüsilise isiku tulumaksu.

Regulatiivne regulatsioon ja üksikisiku tuludeklaratsiooni etapid

Probleemi lahendamiseks tuleb esmalt läbi mõelda üksikisiku tuludeklaratsiooni regulatiivne regulatsioon. Üksikisiku tulumaksu maksumaksjale tagastamise kord on kirjeldatud Art. 231 Vene Föderatsiooni maksuseadustik.

Üksikisiku tuludeklaratsiooni etapid:

- avastati ülemäära kinnipeetud üksikisiku tulumaks;

- teavitama sellest töötajat 10 tööpäeva jooksul;

- töötaja peab kirjutama avalduse;

- 3 kuu jooksul peab organisatsioon tagastama üksikisiku tulumaksu;

- Üksikisiku tulumaksu tagastamine toimub rangelt töötaja pangakontole, s.o. Üksikisiku tulumaksu kassa kaudu tagastada ei saa.

Vara mahaarvamise registreerimine ja üksikisiku tulumaksu ümberarvestus

Töötaja varaline mahaarvamine registreeritakse programmis dokumendiga Mitteäriliste organisatsioonide teavitamine mahaarvamise õigusest (Maksud ja sissemaksed – Mahaarvamise taotlus – Mitteäriliste organisatsioonide teavitamine mahaarvamisõigusest).

Selles on kirjas:

2017. aasta märtsi töötasu arvestamisel dokumendis Palkade ja sissemaksete arvestus Üksikisiku tulumaks arvutatakse ümber aasta algusest.

Vahekaardil Üksikisiku tulumaks Tegelikult tehtud kinnisvara mahaarvamise summad kajastuvad 10 000 rubla ulatuses. 3 kuu eest ja 2017. aasta jaanuari ja veebruari üksikisiku tulumaks arvutatakse ümber -1300 rubla:

Vahekaardil Makse korrigeerimine Tagastatavad üksikisiku tulumaksu summad kajastuvad:

Sellel vahekaardil olevaid summasid kasutades saate jälgida ülemäära kinnipeetud üksikisiku tulumaksu tekkimist, millest tuleb töötajale teatada.

Üksikisiku tulumaksu tagastus

Teenust kasutades saate kontrollida tagastatavat summat Üksikisiku tulumaksu analüüs tagastamiseks (Palk – Teenus – Üksikisiku tulumaksu analüüs tagastamiseks):

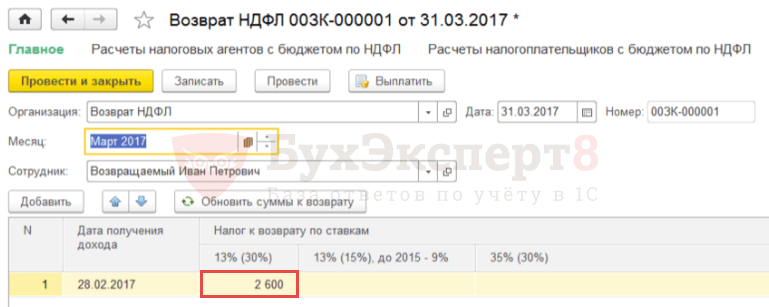

Üksikisiku tulumaksu tagastussumma registreerimiseks tuleb töötajal koostada dokument Üksikisiku tulumaksu tagastus (Maksud ja sissemaksed – Üksikisiku tulumaksu tagastamine).

Põllul Kuu valida kuu, millal üksikisiku tulumaksu tagastus kajastub. Nupu järgi Värskendage tagasimakse summasid Summa laaditakse automaatselt - 2600 rubla. tulu saamise kuupäevaga – 28.02.2017:

Tagasimakse võib teha koos töötasu maksmisega.

Üksikisiku tulumaksu ülekandmine eelarvesse maksutagastuse kuul

Maksutagastuse toimumise kuul vähendatakse organisatsiooni poolt eelarvesse kantud üksikisiku tulumaksu summat tagastatud üksikisiku tulumaksu summa võrra.

Selleks dokumendis Väljavõte pangale peate märkeruudu tühjendama Maks kantakse üle koos töötasuga :

Selle tulemusena läbiviimisel Vedomosti Arvestatakse andmed töötajale makstud summade ja kinnipeetud üksikisiku tulumaksu kohta.

Maksuülekande fakti programmis kajastamiseks peate looma dokumendi Üksikisiku tulumaksu ülekandmine eelarvesse (Maksud ja sissemaksed – Üksikisiku tulumaksu ülekanded eelarvesse).

Dokumendi postitamisel Üksikisiku tulumaksu ülekandmine eelarvesse kogumisregistris kantakse negatiivne ülekanne selle töötaja kohta, kelle eest tagasimakse tehti, ning teistel töötajatel kantakse neilt maha arvatud summad ülekantuna:

Tulu laekumise kuupäeva täpsustamine dokumendis “Isiku maksudeklaratsioon”

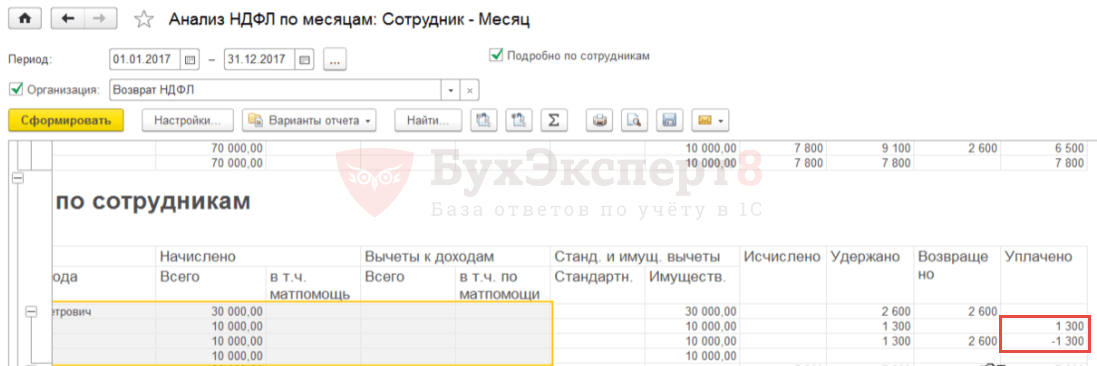

Üksikisiku tulumaksu tagastamise ja selle ülekandmise teabe kajastamise õigsuse kontrollimiseks saate koostada aruande Üksikisiku tulumaksu analüüs kuude lõikes (Maksud ja sissemaksed – Maksude ja sissemaksete aruanded – Üksikisiku tulumaksu analüüs kuude lõikes) rühmitatud Töötaja ja maksustamisperioodi kuu järgi.

Üldjuhul tagastab töötaja tasutud üksikisiku tulumaksu summa I.P. – null, kuid jaanuaris ja veebruaris on vastavalt positiivne ja negatiivne summa:

Selgub, et programmis:

- jaanuar 2017: kajastati kinnipeetud, kuid tagastamata üksikisiku tulumaks. Makstud maksusumma jääb alles;

- 2017. aasta veebruar: kajastati kinnipeetud ja üle tagastatud üksikisiku tulumaks. Ilmnes negatiivne tasutud maksusumma.

Vajadusel:

- tagastatud üksikisiku tulumaksu summa vastas mitte ainult perioodi kui terviku, vaid ka iga kuu kinnipeetud maksusummale;

- tasutud üksikisiku tulumaksu summa muutus nulliks mitte ainult perioodi kohta tervikuna, vaid ka iga kuu kohta,

siis peate dokumendis olevat teavet käsitsi parandama Üksikisiku tulumaksu tagastus , jagades kogusumma 2600 rubla peale. (langeb automaatselt veebruaris) kahel perioodil: jaanuaris ja veebruaris 1300 rubla eest:

Pärast seda peate dokumendis maksuteavet värskendama Väljavõte pangale klõpsates vastavat nuppu Värskenda maksu .

Selle tulemusena kogunemisregistris Maksuagentide arvestused üksikisiku tulumaksu eelarvega Töötaja negatiivne ülekanne jagatakse kaheks reale - jaanuariks ja veebruariks:

Aruandes Üksikisiku tulumaksu analüüs kuude lõikes ülekantud üksikisiku tulumaks perioodi tervikuna ja iga kuu eest muutub nulliks. Tagastatud ja ülekantud üksikisiku tulumaksu summad ei lange kokku mitte ainult perioodi tervikuna, vaid ka iga kuu kohta:

Üksikisiku tuludeklaratsioonide kajastamine aruannetes: 2-NDFL, 6-NDFL, Maksuarvestuse registrid üksikisiku tulumaksu kohta

Abis 2-NDFL föderaalsele maksuteenistusele ülekandmiseks (Maksud ja sissemaksed - 2-NDFL föderaalsele maksuteenistusele ülekandmiseks) üksikisiku tulumaksu tagastus ei kajastu eraldi; Eelarvesse kantava maksusumma vähenemise tõttu töötajale tagastatava üksikisiku tulumaksu summa võrra väheneb ka enne seda toimingut ülekantud maks.

Selle tulemusena on vaadeldavas näites pärast maksutagastuse registreerimist 2-NDFL-i sertifikaadis arvutatud, kinnipeetud ja ülekantud maks võrdne nulliga:

2017. aasta 1. kvartali 6-NDFL arvestuses kajastub tagastatud üksikisiku tulumaksu summa 1. jao real 090. Jaos 2 ei kajastu üksikisiku tulumaksu tagastussumma.

IN ( Maksud ja sissemaksed – Maksude ja sissemaksete aruanded – Üksikisiku tulumaksu maksuarvestuse register) üksikisiku tuludeklaratsiooni toiming kajastub järgmiselt:

Väljalaskes 3.1.2.213 tolli Maksuarvestuse register üksikisiku tulumaksu kohta veerg on valesti täidetud Maksusumma, mida maksuagent kinni ei pidanud , mis kajastab tagastatud üksikisiku tulumaksu summat. See on registreeritud viga programmis 1C:ZUP, mis tulevastes väljaannetes parandatakse.

Mõnikord tuleb ettevõttes ette olukord, kus töötajalt peetakse kinni üksikisiku tulumaksu ülemäära. Sel juhul näidatakse vahekaardil "Isiku tulumaks" dokumendi "Palk" arveldusperioodil negatiivne maksusumma.

Samuti on dokumendis vahekaardil „Maksekorrigeerimised“ märgitud tasaarveldatav summa, kui maksu miinus on suurem kui jooksva perioodi kogunenud maksusumma.

Oma näites lisasin töötaja P.P. oktoobrist laste tavamaksusoodustus, vastavalt oktoobriks arvutas programm maksu ümber ja summaks jäi miinus. Oktoobrist novembrini (arvelduskuu) on vahe 208 rubla, mis kuvatakse vahekaardil „Maksekorrigeerimine“.

Kui oktoobrikuu negatiivne summa oleks väiksem kui novembris, siis sellist vahet ei oleks.

Dokumendi konteerimisel tekib negatiivse summaga konteering Dt 70 Kt 68.01.

See maksusumma kajastub organisatsiooni võlana, mis ei suurenda töötajale makstavat summat. Liiga kinnipeetud üksikisiku tulumaks läheb järgnevate kuude palkade arvestamisel arvesse ja vähendab arvestatud maksusummat.

Kui teil on vaja tagastada ülemäära kinnipeetud üksikisiku tulumaksu summa, saate selle tagastada, täites dokumendi Üksikisiku tulumaksu tagastamine 1C Raamatupidamise 8. väljaandes. 3.0.

Selleks minge jaotisse "Palgad ja personal", seejärel "Veel" ja "Kõik üksikisiku tulumaksudokumendid". Klõpsake nuppu "Loo" ja valige soovitud dokument "Isiku tulumaksu deklaratsioon".

Märgime dokumendi kuupäeva ja vajadusel muudame organisatsiooni (kui andmebaasis peetakse arvestust mitme organisatsiooni kohta korraga).

Seejärel valige väljal “Töötaja” töötaja, kellele enam kinnipeetud maks tagastatakse.

Dokumendi tabeliosa täidetakse automaatselt pärast töötaja määramist. Märgitakse tulu laekumise kuupäev ja vastavas määras tagastamisele kuuluv maksusumma.

Meie näites on see 13% määraga maks.

Vajadusel saate summasid uuendada kasutades nuppu “Uuenda tagasimakse summasid” või lisada summasid käsitsi nupu “Lisa” abil.

Dokument “Üksikuisiku tulumaksu tagastamine” 1C raamatupidamises 8. väljaanne. 3.0 tehinguid ei genereeri, üksikisiku tulumaksuregistris kajastub vaid tagastatud maksu summa.

Pange tähele, et lõike 4 punkti 1 alusel art. Vene Föderatsiooni maksuseadustiku artikli 231 ja Venemaa Rahandusministeeriumi 17. veebruari 2011. aasta kirja nr 030406/931 kohaselt tagastab maksuagent maksumaksjale ülemääraselt kinnipeetud maksusummad mitte- sularahavormi, kandes raha tema avalduses märgitud maksumaksja pangakontole.

Üksikisiku tulumaksu kogumine määratakse Art. 231 maksuseadustik. Sageli, kui on vaja protsenti või summat muuta, tekib küsimusi, seega vastame siin peamistele ja ütleme teile, kuidas üksikisiku tulumaksu ümberarvestus 1C ZUP-is.

On kolm peamist punkti, kus peate võib-olla käituma 1C ZUP 3 üksikisiku tulumaksu ümberarvestus. Räägime teile igaühe kohta lähemalt.

Täiendav maksumaks

Üksikisiku tulumaksu valesti arvestamise hetk võib tekkida järgmistel juhtudel:

- tühine viga, mis on seotud tarbetute mahaarvamistega või valesti määratud kulukoodiga;

- eelmise perioodi töötasu ümberarvutamine ja vastavalt maksu tõstmine;

- üksikisik on maksude tasumise osas kaotanud residendi staatuse.

Üksikisiku tulumaksu ümberarvestus punktis 1C 8.2 ZUP viiakse läbi töötaja 2-NDFL sertifikaadiga tutvumise alusel.

Liiga väljavõetud üksikisiku tulumaksu tagastamine

Põhjused võivad olla täpselt samad, mis eelmisel juhul. Teade, et maks arvutatakse ümber, saadetakse eraisikule posti teel või toimetatakse kohale isiklikult. Antud juhul puudub maksuagendi vastutus selle eest, et teavet maksumäära muudatuste kohta ei esitatud.

Ülekoormatud maksu tagastamiseks, st üksikisiku tulumaksu ümberarvutamiseks punktis 1C 8.3 ZUP, peate postitama vahekaardil „Maksud ja sissemaksed” loodud dokumendi:

Pärast sellise dokumendi loomist peate üle kandma vajaliku summa raha: Toiming - Põhineb - Makstav palk.

Tihti on maksusoodustuse põhjuseks see, et töötaja ei esitanud õigel ajal teavet oma kolmanda lapse sünni kohta. Sel juhul saate kasutada sisemist tööriista, nagu Child Deduction Editing Assistant, mis on eelinstallitud igasse 1C litsentsitud versiooni.

Oleme kindlad, et selliste toimingute tegemisel 1C-s ei tohiks probleeme tekkida. Ühtsed vormid ja mugav abi aitavad toime tulla ka kõige raskemate juhtumitega.

Raamatupidamisprotsessis võib esineda väga erinevaid vigu ja mõnel juhul põhjustab tööandja oma töötajatelt ülemääraseid makse kinni.

Kehtiv seadusandlus näeb sellisteks olukordadeks ette teatud reeglid, mis lubavad eraisikutel ülemäära kinnipeetud maksu tagastada, kuid selleks tuleb teha mitmeid toiminguid.

Kallid lugejad! Artiklis räägitakse tüüpilistest juriidiliste probleemide lahendamise viisidest, kuid iga juhtum on individuaalne. Kui soovite teada, kuidas lahendada täpselt oma probleem- võtke ühendust konsultandiga:

AVALDUSID JA KÕNED VÕETAKSE 24/7 ja 7 päeva nädalas.

See on kiire ja TASUTA!

Seetõttu on kõigil eraisikutel, sealhulgas ettevõtjatel kasulik õppida ülemäära kinnipeetud üksikisiku tulumaksu tagastamist.

Õiguslikud alused

Maksuseadustiku artikli 231 lõike 1 kohaselt võib iga üksikisik võtta ühendust oma ettevõttega, kes on maksuagendina kinni pidanud ülemäära suure summa. Selleks täitke mis tahes vormis ettevõtte juhile adresseeritud avaldus.

Maksutagastus tehakse eranditult maksumaksjale endale ning teised isikud nimetatud summat taotleda ei saa, kuna kehtivad maksuseadused seda ette ei näe. Sellised täpsustused on märgitud Rahandusministeeriumi kirjas nr 03-04-06/7028, avaldatud 03.07.13.

Eraisik peab maksutagastuse taotluse esitama kolme aasta jooksul alates maksuseadustiku artikli 78 lõikes 7 nimetatud summa kinnipidamise kuupäevast. Tasub teada, et maksutagastuse taotlemise õigus ei saa kuidagi sõltuda kodaniku ja ettevõtte vahelisest töösuhtest avalduse esitamise hetkel.

Seega saab raha tagasi taotleda ka pärast vallandamist, kuid seda tuleb teha enne kehtivate õigusaktide kohaselt tagasimaksmiseks ette nähtud tähtaja möödumist.

Kui ettevõte avastab enammakse, peab ta vastavalt MKS § 6.1 lõikele 6 esitama maksumaksjale sellekohase teatise kümne tööpäeva jooksul ning kehtivad õigusaktid ei sätesta täpselt, kuidas see teade peaks olema. saata.

Vastuolulised küsimused

Üksikisikud esitavad üsna sageli erinevaid küsimusi enam kinnipeetud maksude tagastamise kohta ja paljud mainitud olukorrad on iseenesest üsna vastuolulised.

Kas see on võimalik ilma pöördumiseta?

Enammakse tagastamiseks peab maksumaksja esitama maksuagendile vastavasisulise taotluse, täites avalduse kirjalikult. Sellise taotluse esitamise tähtaeg vastavalt maksuseadustiku artikli 78 lõikele 7 on kolm aastat alates maksude määramise kuupäevast.

Väärib märkimist, et taotlemise ajal peab töötaja märkima oma isikliku või arvelduskonto andmete täieliku loetelu, kuhu tööandja peab raha kandma, kuna enammakstud summa tagastatakse sularahata. .

Lisaks ärge unustage, et enammakse ülekandmise tähtajaks on määratud kolm kuud, mis algab vastava avalduse esitamisest.

Vallandamisel

Esiteks, pärast kinnipeetud maksu arvutamisel vea avastamist, tuleb veast teavitada endist töötajat. Näiteks saate seda teha, väljastades tähitud kirja koos tagastuskviitungiga, mida küsitakse aadressil, mille kodanik oli töötamise ajal registreerinud.

Kui endine töötaja ise tuleb ettevõttesse ja küsib liiga kinnipeetud maksusumma tagasi, tuleb seda ka ettevõttel tõrgeteta teha. Nagu märgib Rahandusministeerium, ei mõjuta töötaja vallandamine ega enam kinnipeetud maksusumma tagastamise periood volitatud esindaja nimetatud kohustust kuidagi.

Seda arvamust toetasid ka konstitutsioonikohtu esindajad. Ta tõi välja, et maksuseadustik näeb ette erimenetluse maksuagendi poolt ülemäära kinnipeetud maksusumma tagastamiseks.

Eraldi väärib märkimist, et pärast vallandamist ei saa kodanikud enammakstud maksete tagastamist otse maksuametilt taotleda, ettevõttest mööda minnes. Avaldust koos maksudeklaratsiooniga on võimalik esitada alles pärast maksuseadustiku täielikku kaotamist, mistõttu on ettevõtte tegevuse jätkamisel maksutagastus tema kohustuste loetelus kolme aasta jooksul alates maksuseadustiku jõustumise kuupäevast. liigne kinnipidamine.

Kui töötaja ise tuleb ja juhib tähelepanu üle kinnipeetud maksusummale, peate paluma tal kirjutada avaldus, milles on märgitud tagastatav maksusumma. Avalduses peab olema ka arvelduskonto number ja täpsed andmed pangaasutuse kohta, kuhu raha kantakse.

Maksutagastus tuleb teha kolme kuu jooksul alates avalduse laekumise päevast ning praeguste töötajate eelarvesse kantavat üksikisiku tulumaksu summat saab nimetatud maksusumma võrra vähendada.

Erilist tähelepanu tuleks pöörata asjaolule, et kui töötaja tuleb pärast 2-NDFL-i tõendi esitamist nõudma liiga kinnipeetud maksu tagastamist, siis sel juhul peate pärast määratud summa tagastamist vormistama. uuendatud aruandlus, mis kajastab juba õigeid andmeid.

Välismaalastele

Tööandjal ei ole õigust nõuda oma töötajatelt mingeid dokumente, et vabastada nad üksikisiku tulumaksu tasumisest või vabastada maksust kasumit, mis on kogunenud isikutele, kes ei ole Venemaa maksuresidendid.

Maksuseadustiku artiklis 232 sätestatud reeglite kohaselt ei ole maksumaksjal kohustust esitada oma tööandjale dokumente, mis kinnitavad teise riigi territooriumil maksude tasumise fakti, et vabaneda vajadusest neid otse kinni pidada. töökohas.

Vältimaks Venemaal üksikisiku tulumaksu tasumist, peab maksja esitama maksuametile ametliku kinnituse, et ta on selle riigi resident, millega Venemaal on sõlmitud topeltmaksustamiseleping.

Lisaks peate maksuteenistusele esitama ka dokumendi, mis kinnitab saadud tulu suurust ja väljaspool Venemaad maksu tasumise fakti. Selle dokumendi peavad kinnitama määratud riigi maksuhalduri töötajad.

Kinnitust esitatud paberi õigsuse kohta saab esitada nii enne maksu või ettemaksete tegemist kui ka aastaringselt alates maksustamisperioodi lõpust, mille tulemusena kavatseb maksumaksja taotleda maksuvabastust, kuna samuti tasaarvestada ja saada mis tahes või maksu mahaarvamisi.

Üksikasjad ZUP kohta 1C-s

Liiga kinnipeetud maksusumma tagastamiseks 1C kaudu tuleb dokumendid vormistada järgmiselt:

- Koostatakse tagastamiseks mõeldud spetsiaalne dokument. Selle loomiseks peate minema kategooriasse "Maksud ja sissemaksed" ning seejärel valima funktsiooni "Isiku maksudeklaratsioon".

- Töötasu maksmiseks vormistatakse dokument, millelt on juba näha, et summa on välja makstud nii töötasu enda summas kui ka sellele lisatud tagastatud maks. Palgalehelt on näha, et oli ülekoormatud maksusumma, mis tasaarveldati sama kuuga ehk siis tagastati ja maksti ühe kuu jooksul koos töötasuga.

- Kui üksikisiku tulumaks on vaja registrisse tagastada, tehakse vastavad kanded käsitsi, et ülekandeks vajalikku infot õigesti kuvada. Selleks looge dokument "Andmeedastus", mille järel registrite koosseisu seadistamisel valige vastav kirje "Maksuagendi arvestused üksikisiku tulumaksu jaoks". See dokument tuleb täita kuluna, mille suurus on enammakstud maksusumma.

Summa arvutamine ja ülekandmine

Maksusumma arvutatakse üsna lihtsalt - aktsepteeritud maksumäära summa korrutatakse selle baasi kogusummaga, millest maks kinni peetakse. Viimane kehtestatakse vastavalt kehtivatele õigusaktidele eraldi iga konkreetse üksikisikute kasumiliigi kohta.

Nagu eelpool mainitud, peab tööandja pärast vea avastamist teavitama oma töötajat sellise möödalaske olemasolust kümne päeva jooksul, mille tulemusena väljastab maksja vastavasisulise vabas vormis kirjaliku tagastusavalduse. Pärast dokumendi esitamist tagastatakse raha kolme kuu jooksul või tasaarvestatakse hilisemate maksude kinnipidamisega.

Maksuagent peab omakorda ülemäärase maksusumma kandma oma töötaja pangakontole ise või võtma selleks ühendust maksuteenistusega. Enammakstud maksude nõuete kogusumma on kolm aastat.

Kui maksuagendi kohustusega tööandjal ei ole vahendeid üle kinnipeetud summade hüvitamiseks, vähendades sellelt töötajalt ja teistelt maksjatelt tulevaste maksude kinnipidamist, samuti oma vahendeid, peab ta esitama asjakohase maksuavalduse maksuseadustiku artikli 78 kohase tagasimaksetaotluse.

Otsused selliste taotluste kohta tehakse kümne pangapäeva jooksul ja võib juhtuda, et taotleja ei saa oma raha tagasi, kui tal on võlgnevusi trahvide, trahvide või maksude arvelt. Sellises olukorras kasutab maksuamet ülekantud summa võla tasumiseks ning tööandja peab omakorda oma töötajatele iseseisvalt maksma.

Kuidas saab töötaja ülemäära kinnipeetud üksikisiku tulumaksu tagastada?

Maksuseadustiku artikli 231 lõike 1 kohaselt peab tema tööandja tagastama üksikisiku tulumaksu, mis on maksumaksja kasuks palgalt ja muudelt väljamaksetelt ülemäära kinni peetud. Töötaja peab saama teate enammakse kohta kümne päeva jooksul alates sellise vea avastamisest ja selle teate võib saada mis tahes kujul, kuna kehtivad õigusaktid ei näe ette mingeid piiranguid. Tasub teada, et selle sõnumi saatmise kord tuleb adressaadiga eelnevalt kokku leppida.

Avalduse laekumisel kannab tööandja enam kinnipeetud maksusumma üle ja seda tuleb teha kolme kuu jooksul. Kui tähtaegadest mööda minnakse, siis tuleb sel juhul lisaks maksusummale endale kinni pidada ka rikkumise eest kogunenud lisaintress.

Intressi arvestatakse iga viivitatud kalendripäeva eest, kusjuures intressimäär peab olema võrdne keskpanga refinantseerimismääraga, mis kehtis trahvi arvutamise ajal. Üksikisiku tulumaksu enammaksete tagastamine toimub täpselt samamoodi, ainult aktsepteeritud refinantseerimismäära asemel tuleb lisatasude arvutamisel kasutada alusmäära.

Üksikasjalik algoritm

Tööandjalt raha tagastamine toimub järgmiselt:

- Töötaja saab info ülearvatava summa kohta. Pärast vea avastamist teatab tööandja avastatud liigse kinnipidamise faktist mis tahes kujul. Mõnel juhul saab töötaja ise avalduse esitada, kui näeb ilmselget liigset maksu kinnipidamise fakti.

- Tööandjale esitatakse raha tagastamise avaldus. Nagu eelpool mainitud, saab avalduse esitada nii ülemäära kinnipeetud üksikisiku tulumaksu teate saamisel kui ka iseseisval vea avastamisel. Taotluses on vaja märkida pangakonto, kuhu tuleb kanda kõik kindlaksmääratud rahasummad, kuna enammakse tagastatakse eranditult sularahata.

- Summa kantakse määratud kontole. Liiga kinnipeetud üksikisiku tulumaksu summa kantakse nimetatud pangakontole.

Tagastamine toimub maksuhalduri kaudu järgmiselt:

- Kõik vajalikud dokumendid on koostatud. Eelkõige peate lisaks tavataotlusele koostama spetsiaalse maksudeklaratsiooni, samuti dokumendid, mis kinnitavad enammakse olemasolu ja maksja Venemaa maksuresidendi staatust.

- Dokumendid esitatakse maksuametile ehk asutusele, kus nimetatud isik on registreeritud. Neid saab esitada nii isiklikult, volitatud esindaja abiga kui ka posti teel ja elektrooniliselt.

- Maksuhaldur teeb otsuse ja kannab raha pangakontole tagasi.

Üksikisiku tulumaksu summa lisandumine

Kui maksuagent ei pidanud oma töötajalt kinni kehtivate õigusaktidega reguleeritud üksikisiku tulumaksu või pidas kinni nõutavast väiksema summa, siis tuleb puuduv vahe sisse nõuda maksumaksjalt.

Kui töötaja jätkab ettevõttes töötamist, siis pärast vea parandamist või staatuse muutmist (näiteks maksuresident) läbiviimisel järgmine üksikisiku tulumaksu arvestus platvormil olevates programmides 1C ettevõte 8 puuduv summa krediteeritakse ja peetakse kinni.

Kui üksikisiku tulumaksu tasumata jätmine avastatakse ajal, mil maksu kinni pidada ei ole võimalik (näiteks pärast töötaja vallandamist või pärast maksustamisperioodi lõppu), siis Ettevõte ei saa koguda üksikisiku tulumaksu. Vastavalt Vene Föderatsiooni maksuseadustiku artikli 226 lõikele 5 peab maksuagent sel juhul kirjalikult teavitama maksumaksjat ja maksuhaldurit. (teie registreerimise kohas)üksikisiku tulumaksu kogumise võimatuse kohta ja maksusumma märkimise kohta vormil 2-NDFL, mis on kinnitatud Venemaa Föderaalse Maksuteenistuse 17. novembri 2010 korraldusega nr ММВ-7-3/611@.

Selleks peate programmis looma süsteemi 1C ettevõte 8 tunnistus 2-NDFL paberkandjal või elektroonilisel kujul ja saatke see registreerimiskoha maksuhaldurile.

Üksikisiku tulumaksu tagastamine

Kui maksuagent pidas mingil põhjusel maksumaksja tulult kinni kõrgema maksumäära, tuleb vahe tagastada. Ülemääraselt kogutud ja tasutud maksusummade tagastamist ja krediteerimist reguleerib Vene Föderatsiooni maksuseadustik (artiklid 78 ja 79). Vene Föderatsiooni maksuseadustiku artikli 231 punkti 1 uus versioon, mis jõustus 1. jaanuaril 2011, selgitab üksikisiku tulumaksu tagastamise korda maksumaksjale, kellelt maksuagent pidas kinni maksu, mis ületab kehtivat maksumäära. määra.

Kui suurema maksusumma kinnipidamise põhjuseks on tulu staatuse või mahaarvamiste muutumine, siis jooksva aasta algusest peab maksuagent sellest maksumaksjale teatama 10 päeva jooksul vea avastamise päevast arvates. Sel juhul on vaja märkida täpne summa, mis peeti kinni, ületades kehtestatud määra. Maksumaksjale teatamise vorm ei ole kehtivate õigusaktidega kehtestatud ja seetõttu võib see olla meelevaldne.

Tagastamisele kuulub üle kehtestatud määrast kinnipeetud üksikisiku tulumaksu summa, mille aluseks on maksumaksja kirjalik avaldus (Vene Föderatsiooni maksuseadustiku artikli 231 lõige 1). Seetõttu peaks maksumaksja enam kinnipeetud maksu teatis sisaldama hoiatust kirjaliku tagastamisavalduse kirjutamise vajaduse kohta. Üksikisiku tulumaksu tagastamine on võimalik ainult sularahata. Seega peab maksumaksja avalduse vormistamisel märkima isikliku pangakonto andmed, kuhu raha kantakse.

Üksikisiku tulumaksutagastuse menetlemiseks programmides 1C ettevõte 8 näiteks 1C ZUP 8 ( 1C: Palgad ja personalijuhtimine 8) peate tegema toiminguid järgmises järjekorras:

- sisestage dokument andmebaasi Üksikisiku tulumaksu tagastus: Laud programmid 1C: Palk ja personalijuhtimine;

- minge vahekaardile "Maksud ja tasud";

- valige menüü "Isiku maksudeklaratsioon".

- Kandke raha üle esitatud dokumendi alusel.

Märge!Ülemäärast kinnipeetud maksust teavitamata jätmise vastutust kehtivad õigusaktid ette ei näe. Teadlik töötaja võib jätta endale õiguse üksikisiku tulumaksu tagastamist mitte nõuda. See tähendab, et kui töötaja jätkab töötamist ja ei esitanud üksikisiku tulumaksu tagastamise avaldust, siis järgnevate üksikisiku tulumaksu arvestuste käigus programmides kantakse määrast suurem kinnipeetud summa automaatselt arvele.