Clasificarea bugetară a Federației Ruse este o grupare de venituri, cheltuieli și surse de finanțare a deficitelor bugetare ale sistemului bugetar al Federației Ruse, utilizată pentru pregătirea și execuția bugetelor.

De asemenea, clasificarea bugetară este o grupare de venituri, cheltuieli și surse de finanțare a deficitelor bugetare și/sau a operațiunilor sectorului administrației publice, utilizată pentru:

- menținerea înregistrărilor bugetare (contabile).

- întocmirea bugetului (contabilității) și a altor situații financiare.

Destul de des, contabilii agențiilor guvernamentale se confruntă cu situații în care este necesar să se facă modificări în Planul de conturi de lucru din cauza unei modificări a clasificării bugetare.

Clasificarea bugetară poate fi modificată la intrarea în vigoare a unei noi ediții a ordinului privind clasificarea bugetară sau la intrarea în vigoare a unui nou ordin privind clasificarea bugetară.

În acest articol ne vom uita la procedura de creare a unui nou cod de clasificare bugetară pentru un tip de cheltuială în programul „1C: Contabilitatea instituțiilor publice 8”, ed. 2.0 (denumită în continuare BGU 2.0).

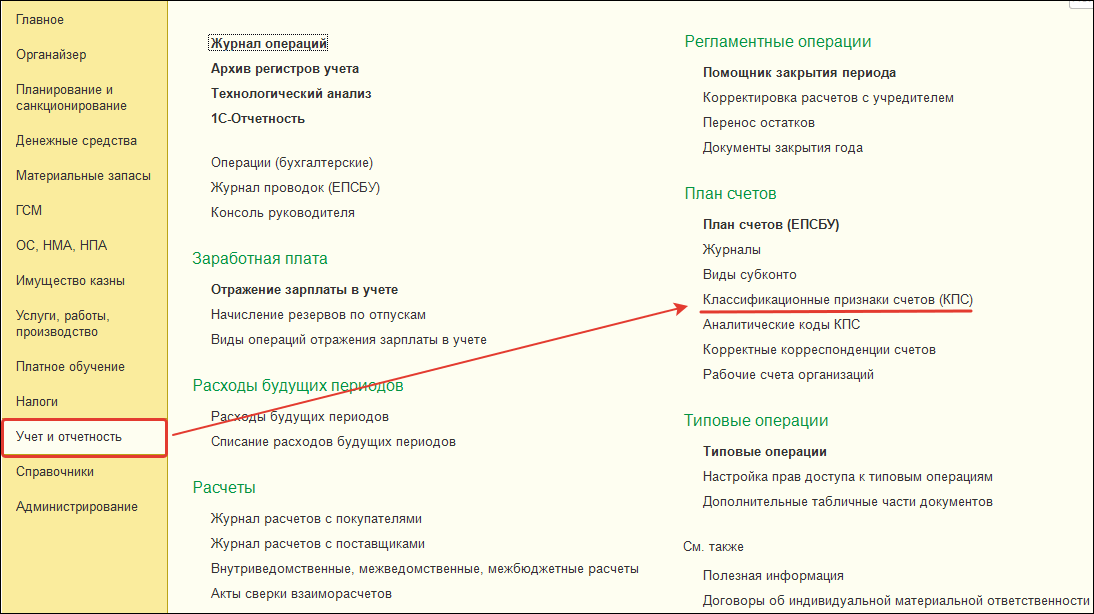

Director „Caracteristicile de clasificare a conturilor (CPS)”

În BSU 2.0, clasificatoarele de buget sunt stocate în directoare de grup Clasificatoare bugetare(capitolul - Clasificatoare bugetare).

Directoarele sunt furnizate completate și conțin clasificatoarele bugetare adecvate aprobate prin Ordinul Ministerului Finanțelor al Rusiei din 1 iulie 2013 nr. 65n „Cu privire la aprobarea Instrucțiunilor privind procedura de aplicare a clasificării bugetare a Federației Ruse”.

Înainte de a crea un nou CPS în program, trebuie mai întâi să vă asigurați că clasificatorul bugetar în sine este actualizat și are cea mai recentă actualizare. Acest lucru se poate face folosind comanda barei de navigare „Asistent pentru actualizarea clasificării bugetare”(capitol Planificare si autorizare - Serviciu).

Dacă sunt disponibile actualizări ale clasificatoarelor, atunci în primul rând trebuie să descărcați cele mai recente clasificatoare federale. Această activitate trebuie să fie încredințată unei companii specializate care deservește programe 1C sau unui programator al unei instituții dacă un astfel de angajat se află în personalul organizației.

Pentru a stoca 17 biți coduri de clasificare bugetară Pentru cei care participă la formarea Planului de conturi de lucru este oferită o carte de referință.

Pentru a vizualiza directorul „Caracteristicile de clasificare ale conturilor (KPS)” urmează în secțiune „Contabilitatea și raportarea” selectați comanda barei de navigare „Caracteristicile de clasificare ale conturilor (KPS)”.

Introducerea unei noi caracteristici de clasificare a conturilor (CPC) pentru un tip de cheltuială

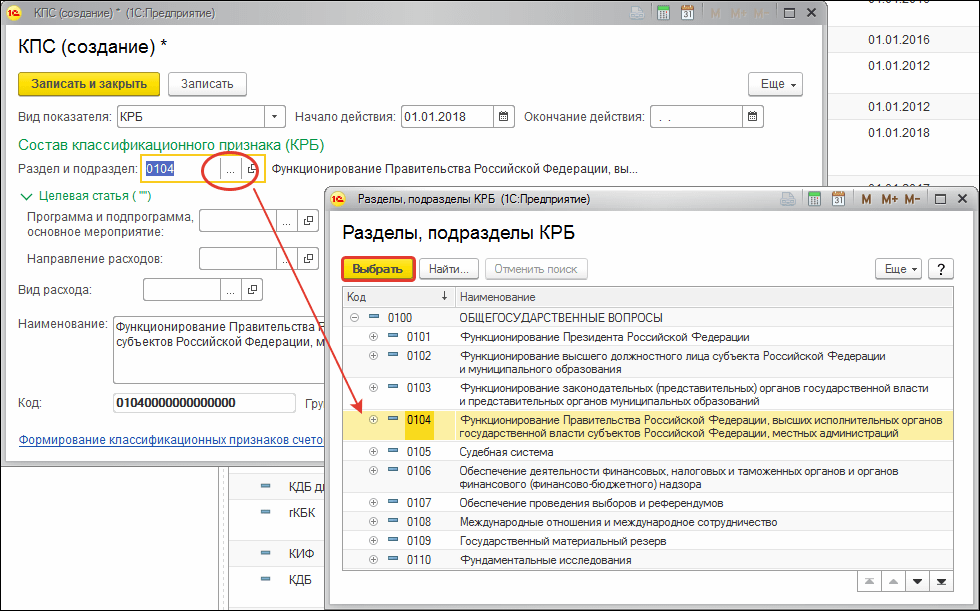

Director „KPS”– multi-nivel, CPS poate fi combinat în grupuri. Pentru a introduce un element nou, trebuie să apăsați butonul "Crea"(Introduceți cheia).

În formularul de elemente care se deschide, completați detaliile în următoarea ordine:

Tip de indicator – tip de clasificare caracteristic unui cont, care determină structura acestuia.

- Pentru CPS de cheltuieli utilizate de agențiile și autoritățile guvernamentale, este necesară selectarea unui indicator KRB.

- Pentru cheltuielile KPS utilizate de instituțiile bugetare și autonome, este necesară selectarea unui indicator AU și BU, și indicați KRB în Clarificarea indicatorului.

Data de începere și data de încheiere a CPS sunt determinate de datele de început (de sfârșit) ale acțiunii elementelor clasificatoare care îl compun.

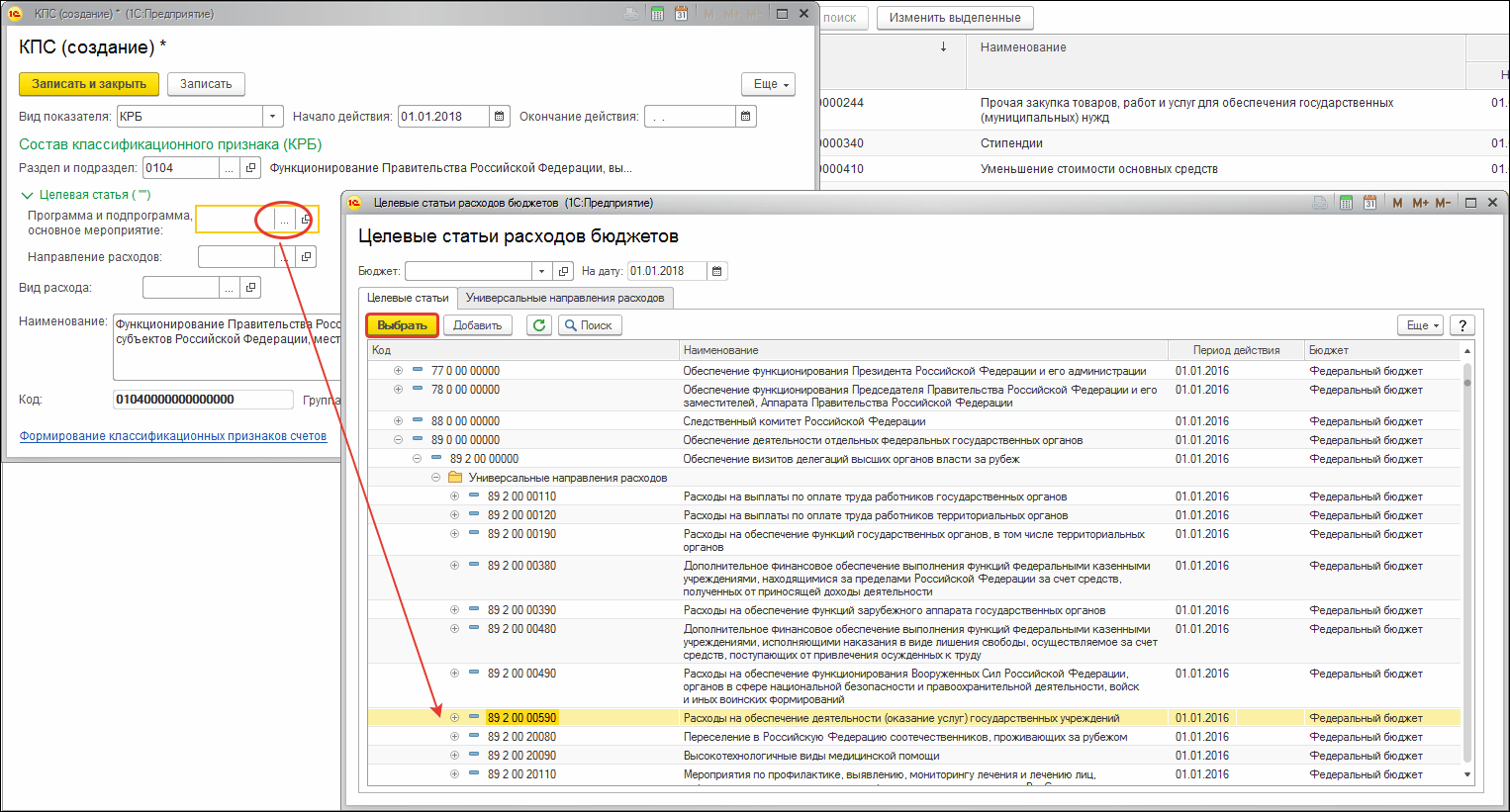

Clasificarea cheltuielilor (CRB) prezentat în trei cărți de referință:

- Sectiunea si subsectiunea;

- Articolul țintă;

- Tipul de cheltuială.

KPS de tip KRB se formează prin selectarea codurilor din clasificatoarele bugetare corespunzătoare.

După selectarea unei poziții de clasificator, numele acesteia va fi afișat lângă codul selectat.

Pentru a selecta articolul țintă, deschideți mai întâi câmpul de selecție „Program și subprogram, eveniment principal”.

Dacă biții corespunzători ai codului de clasificare a cheltuielilor conțin zerouri, de exemplu, codul nu conține un program (subrutină), atributul de grup corespunzător „Compoziția caracteristicii de clasificare” nu este nevoie să completezi. În codul KPS, valorile goale vor fi înlocuite cu „0”.

După completarea tuturor detaliilor necesare, faceți clic pe butonul "Salveaza si inchide" pentru a salva un element nou în director.

Codul generat pentru caracteristica de clasificare a contului KRB va fi reflectat în lista generală a directorului KPS și va fi disponibil pentru selecție în Planul de conturi de lucru al instituției cu posibilitatea ulterioară de a-l selecta în documente.

Dacă aveți întrebări pe această temă, discutați-le cu expertul nostru număr gratuit 8-800-250-8837. Puteți vizualiza lista serviciilor noastre pe site-ul UchetvBGU.rf. De asemenea, puteți fi primul care află despre noile publicații utile.

Actualizarea caracteristicilor de clasificare a conturilor (CPS)

Actualizarea Clasificării veniturilor bugetare; secțiuni, subsecțiuni de cheltuieli; elemente de cheltuieli țintă; tipuri de cheltuieli; clasificarea surselor de finanţare a deficitelor bugetare; Capitolele privind clasificarea bugetară sunt concepute pentru a fi procesate de „Asistentul de actualizare a clasificării bugetare”. "Contabilitate - clasificare bugetara - actualizare clasificare bugetara." Se va deschide fereastra Update Assistant. Apoi, trebuie să selectați fișierul de actualizare.

În mod implicit, se numește federal.clax și se află în folderul în care se instalează programul (de exemplu, C:\Documents and Settings\UserName\ApplicationData\1C\1Cv82\tmplts\1c\StateAccounting\ReleaseNumber). Să deschidem fișierul.

În primul rând, trebuie să rulați un test de pornire pentru a identifica eventualele erori. Să bifăm caseta „Efectuați testul de pornire” și să bifăm casetele pentru actualizări disponibile, faceți clic pe butonul „Următorul”.

După ceva timp, programul afișează un jurnal de erori. Dacă aveți erori, trebuie să le corectați manual. Apoi, faceți clic pe butonul „Înapoi”. Dacă au fost identificate erori, dar nu le-ați corectat, puteți bifa caseta de selectare „Descărcați actualizarea chiar dacă au existat erori”, caz în care totul va fi descărcat, cu excepția acelor elemente care au avut erori. Dacă acest flag este absent, clasificatoarele vor fi încărcate numai dacă programul nu detectează mai mult de o eroare.

Să verificăm actualizările disponibile și să încărcăm clasificatorii în baza de date cu informații folosind butonul „Următorul”.

KVR și KOSGU sunt coduri speciale care sunt necesare pentru activitatea contabililor din sectorul public. Să vorbim despre modificările din 2019 în utilizarea codurilor de tip de cheltuieli (KVR) și clasificarea operațiunilor sectorului administrației publice (KOSGU).

Sunt stabilite noi prevederi prin Ordinul Ministerului Finanțelor din 8 iunie 2018 nr. 132n (modificat la 30 noiembrie 2018) privind formarea codurilor de clasificare bugetară. Acum instituțiile bugetare și autonome sunt obligate să aplice noua procedură la stabilirea CVR-ului pentru toate operațiunile efectuate.

Au fost modificate și regulile de formare a KOSGU - noul Ordin al Ministerului Finanțelor al Rusiei din 29 noiembrie 2017 nr. 209n (modificat la 30 noiembrie 2018). Este inacceptabil să lucrezi conform vechilor reguli!

Beneficiarii fondurilor bugetare, precum directorii șefi ai fondurilor bugetare (GRBS), instituțiile guvernamentale, bugetare și autonome, trebuie să țină evidența, să întocmească planuri și rapoarte conform standardelor uniforme și în conformitate cu cerințele legale. O listă de cerințe și reguli pentru utilizarea codurilor speciale care determină valorile corespunzătoare ale contului bugetar (contabil) este stabilită de Ministerul Finanțelor pentru toți participanții la proces.

Pentru specialiști, aceasta înseamnă că cheltuielile și veniturile statului (municipale) sunt clasificate după diverse criterii: planificate și neplanificate, curente și de capital, în funcție de nivelul de proprietate al bugetului corespunzător și, în consecință, în funcție de utilizarea codurilor speciale. , etc.

Din 2019, procedura de aplicare a KBK și KOSGU a fost schimbată!

Concepte de bază ale KVR și KOSGU

Chiar și pentru cei care știu ce este KOSGU în buget, decodarea poate fi dificilă. Clasificarea operațiunilor sectorului administrației publice face parte din clasificarea contului, care vă permite să grupați costurile sectorului public al economiei în funcție de conținutul economic și include un grup, articol și subpost.

Din 2016, KOSGU nu este utilizat de beneficiarii de fonduri atunci când formează planuri de venituri și cheltuieli, ci este utilizat în contabilitate și raportare. În 2019, se cere să o aplice instituțiilor și organizațiilor din sectorul public la întocmirea unui plan de conturi de lucru, menținerea evidențelor și raportarea. Procedura de aprobare a planului de conturi pentru contabilitatea bugetară este consacrat prin Ordinul Ministerului Finanțelor nr. 162n (modificat la 31 martie 2018).

Clasificarea OSSU constă din următoarele grupuri:

- 100 - venit;

- 200 - cheltuieli;

- 300 — primire de active nefinanciare (AN);

- 400—retragerea echipamentelor;

- 500 - primirea activelor financiare (FA);

- 600—pensie FA;

- 700 - creșterea pasivului;

- 800 - reducerea obligaţiilor.

Anterior, KOSGU a fost folosit în structura codului de clasificare bugetară (BCC), dar din 2015, din punct de vedere al costurilor, acest cod a fost înlocuit cu un cod pentru tipuri de cheltuieli.

Foarte des apare întrebarea: CWR - ce este în buget? Aceasta face parte din clasificarea BCC, deci parte din contul contabil. Include grup, subgrup și element de cheltuială. Aproape fiecare contabil încearcă să-și dea seama care este CVR-ul din buget, a cărui decodare este codificată cu trei numere de la 18 la 20 de cifre în structura BCC a cheltuielilor bugetare.

KVR este reprezentat de următoarele grupuri:

- costurile plăților către personal în vederea asigurării îndeplinirii funcțiilor de către organele de stat (municipale), instituțiile guvernamentale, organele de gestionare a fondurilor extrabugetare ale statului;

- achiziționarea de bunuri, lucrări și servicii pentru satisfacerea nevoilor statului (municipale);

- asigurări sociale și alte plăți către populație;

- investiții de capital în proprietatea statului (municipală);

- transferuri interbugetare;

- acordarea de subvenții instituțiilor bugetare, autonome și altor organizații nonprofit;

- deservirea datoriei de stat (municipale);

- alte credite.

Cazuri speciale când se utilizează KOSGU și KVR în 2019

În 2019 s-a schimbat tratamentul contabil al unor cheltuieli pentru KOSGU. Legislatorii au introdus coduri complet noi, de exemplu, pentru a reflecta veniturile. Au fost schimbate și numele vechilor codificări și au fost extinse semnificațiile celor existente.

De exemplu, a fost introdus un nou KOSGU 266, care ar trebui să includă beneficii sociale și compensații acordate personalului unei instituții de stat (municipale) în numerar. Care ar trebui să fie considerate aceste beneficii sociale? La KOSGU 266, includeți prestații de invaliditate temporară pentru primele trei zile de boală. Adică o prestație plătită pe cheltuiala angajatorului. De asemenea, acestui cod trebuie să i se atribuie o alocație lunară pentru îngrijirea copiilor până la trei ani (în valoare de 50 de ruble). Toate categoriile de plăți și compensații sunt consacrate în art. 10.6.6 Capitolul 2 din Ordinul nr. 209n.

Oficialii din Ministerul Finanțelor au comunicat utilizatorului o Scrisoare separată din 29 iunie 2018 Nr.02-05-10/45153, care reflectă recomandări metodologice privind aplicarea noului KOSGU.

De asemenea, în practica achizițiilor pentru mai multe CWR, apar probleme cu reflectarea corectă a codurilor, care este determinată de utilizarea clasificării. În acest caz, 34-36 de cifre ale codului de identificare a achiziției sunt formate într-un mod special: 34-36 de cifre sunt setate la „0” dacă aceste cheltuieli sunt supuse reflectării în mai multe CWR.

tabelul de corespondență

Întrucât KVR este o grupare mai mare decât KOSGU, pentru a simplifica aplicarea codurilor corespunzătoare, Ministerul Finanțelor a aprobat un tabel de corespondență. O comparație a codurilor CVR și a codurilor KOSGU pentru anul 2019 pentru instituțiile bugetare și organizațiile din sectorul public este prezentată într-un tabel. Documentul conține cele mai recente modificări care ar trebui să se aplice în 2019.

Răspunderea pentru încălcare

Merită să se identifice separat nivelul de responsabilitate care este prevăzut pentru încălcarea legislației bugetare. De altfel, nivelul pedepsei pentru reflectarea incorectă a CVR și KOSGU în evidențele contabile ale instituțiilor depinde direct de tipul acestora.

De exemplu, dacă o agenție guvernamentală face o greșeală și o tranzacție comercială este reflectată conform unui CVR incorect, controlorii au dreptul să recunoască o astfel de greșeală ca fiind o utilizare necorespunzătoare a fondurilor bugetare. Încălcările de această natură sunt supuse răspunderii administrative în temeiul articolului 15.14 din Codul administrativ.

Cu instituțiile bugetare lucrurile stau diferit. Astfel, în acordul de acordare a unei subvenții pentru implementarea unei sarcini de stat sau municipale, CWR nu este indicat. În consecință, organizația bugetară determină codurile în mod independent. Și este imposibil să dai în judecată o agenție guvernamentală pentru abuz dacă CVR-ul este ales incorect. Cu toate acestea, codul incorect se va reflecta în raportare - și aceasta este deja o încălcare a regulilor de contabilitate (articolul 15.11 din Codul administrativ) și de raportare (articolul 15.16.6 din Codul administrativ).

Această întrebare poate fi numită una dintre cele mai populare printre utilizatorii programului 1C: Public Institution Accounting 8. De regulă, întrebarea vine de la instituțiile guvernamentale finanțate din bugetul unei entități constitutive a Federației Ruse, precum și din bugetul districtelor municipale, mult mai rar de la instituțiile finanțate de la bugetul federal.

De ce apare această problemă în unele cazuri foarte acut? De ce utilizatorii nu pot găsi anumite articole țintă, tipuri de cheltuieli, articole sau subtipuri de venituri în director?

Acest articol este dedicat răspunsului la aceste întrebări.

Înainte de intrarea în vigoare a Legii federale nr. 83-FZ din 05/08/2010 „Cu privire la modificările aduse anumitor acte legislative ale Federației Ruse în legătură cu îmbunătățirea statutului juridic al instituțiilor de stat (municipale),” toate instituțiile statului au fost beneficiari de fonduri bugetare. Contabilitatea bugetară a fost efectuată conform instrucțiunilor de aprobare a unui plan de conturi din 26 de cifre pentru contabilitatea bugetară o parte integrantă a fiecărui cont a fost un element de 17 cifre - KBK (cod de clasificare bugetară), care putea lua mai multe valori: KRB (cheltuieli bugetare); cod), KDB (codul veniturilor bugetare), KIF (clasificatorul sursei de finanțare internă), GCBC (codul capitolului, alte categorii - 0).

După intrarea în vigoare a Legii federale 83-FZ, a avut loc cea mai mare reorganizare a rețelei bugetare din ultimele decenii, împărțind instituțiile guvernamentale în deținute de stat (destinatari de fonduri bugetare) și bugetare și autonome (destinatari de subvenții din bugetele bugetului). nivelul adecvat).

Au intrat în vigoare 7 noi instrucțiuni de aprobare a regulilor contabile, a registrelor documentelor primare, precum și a formularelor de raportare trimestrială și anuală.

Următoarele probleme au suferit modificări radicale: instituțiilor bugetare și autonome li s-a permis să țină evidența nu conform clasificării bugetare complete, ci după o clasificare arbitrară. Acest lucru nu a însemnat că numărul de cifre din conturile contabile a scăzut, a fost permis doar utilizarea valorii „0” în cifrele corespunzătoare. Mai mult, dacă fondatorul consideră că este necesar să introducă propria sa clasificare departamentală, atunci contabilitatea în instituție trebuie efectuată folosind această clasificare.

În plus, instituțiile guvernamentale care primesc fonduri din bugetul subiectului și din bugetele raioanelor și entităților municipale funcționează folosind clasificarea bugetară aprobată prin reglementările locale și legile privind bugetele subiectelor și districtelor municipale relevante.

Programul „1C: Contabilitatea instituțiilor publice 8” menține relevanța clasificării bugetare aprobate prin ordine ale Ministerului Finanțelor al Federației Ruse. În prezent, este în vigoare Ordinul nr. 180n al Ministerului Finanțelor al Federației Ruse din 21 decembrie 2010 „Cu privire la aprobarea Instrucțiunilor privind procedura de aplicare a clasificației bugetare a Federației Ruse”, ținând cont de modificările făcut.

Livrarea standard a versiunii de program include fișierul „federal.clax”, care actualizează clasificarea bugetară (conform ordinului Ministerului Finanțelor al Federației Ruse) în baza de informații folosind procesarea încorporată „Actualizarea bugetului”. clasificare".

Prin urmare, nu toate agențiile guvernamentale pot găsi clasificatorii necesari contabilității și contabilității bugetare.

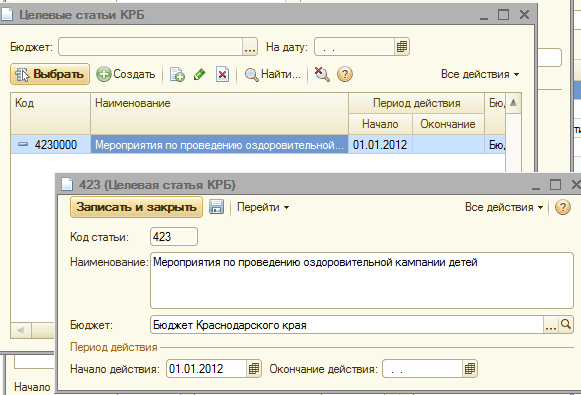

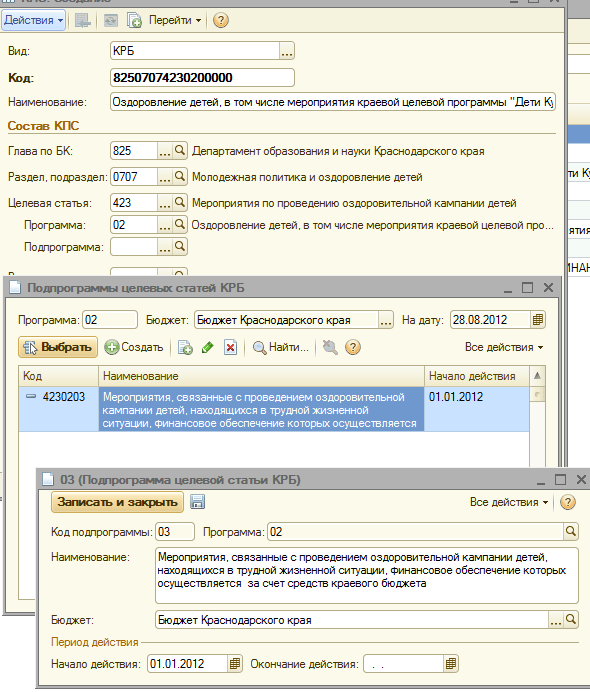

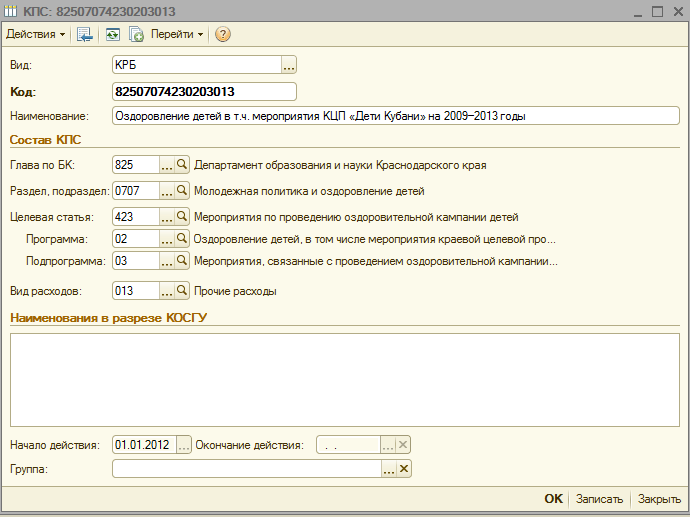

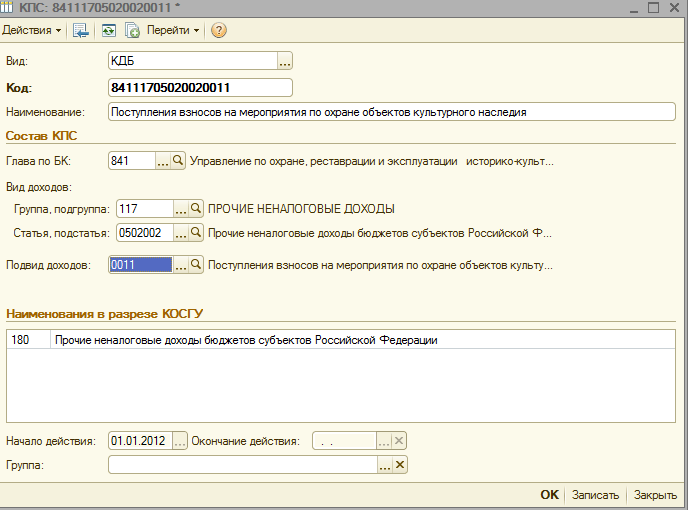

Acum să vedem pas cu pas cum să introduceți un clasificator aprobat printr-un act de reglementare local în programul „1C: Contabilitatea instituțiilor publice 8”, și anume, ordinul Departamentului de Finanțe, Buget și Control al Teritoriului Krasnodar datat 22 decembrie 2011 Nr. 532 „Cu privire la stabilirea procedurii de aplicare a clasificării bugetare a Federației Ruse în 2012 în partea aferentă bugetului regional și bugetului Fondului teritorial de asigurări medicale obligatorii al teritoriului Krasnodar.”

Este necesar să introduceți un nou KPS (atribut de clasificare a contului) în director:

cod cheltuieli bugetare 825 0707 4230203 013 – „Activități legate de implementarea unei campanii de sănătate pentru copiii aflați în situații dificile de viață, al cărei sprijin financiar este asigurat de la bugetul regional”

cod venituri bugetare 841 1 17 05020 02 0011 – „Încasare contribuții pentru activități de protecție a siturilor de patrimoniu cultural”

Atunci când adăugați un nou KPS în directorul KPS al unei instituții, există câteva lucruri de luat în considerare:

3. În toate elementele de director create din meniul „Clasificare bugetară”, în câmpul „Început de acțiune”, indicați acest act normativ, iar în câmpul „Buget”, selectați bugetul corespunzător

4. Verificați în cardul instituției dacă câmpul „Buget” și câmpul „Cod capitol” corespund elementelor create

După aceasta, puteți începe să creați un nou CPS.

Să creăm un cod de cheltuieli bugetare în directorul 825 0707 4230203 013 - „Evenimente legate de implementarea unei campanii de sănătate pentru copiii aflați în situații dificile de viață, al cărei sprijin financiar este asigurat de la bugetul regional”

1. Setați tipul de clasificator „KRB”

3. Selectați o secțiune sau subsecțiune din director

4. Introducem un nou articol țintă (conform structurii articolului țintă prin ordin al Departamentului de Finanțe, Buget și Control al Teritoriului Krasnodar din 22 decembrie 2011 Nr. 532)

5. Adăugați programul dorit

6. Adăugați subrutina necesară în strictă conformitate cu ierarhia articolului țintă

7. Selectați tipul de cheltuială, introduceți numele codului de cheltuială în conformitate cu Anexa nr. 1 la Ordinul DFBK 532 din 22 decembrie 2012 și salvați elementul.

Acum să creăm în directorul KPS al instituției un cod de venit bugetar 841 1 17 05020 02 0011 – „Primire de contribuții pentru activități pentru protecția siturilor de patrimoniu cultural”

1. Setați tipul de clasificator „KDB”

2. Selectați un capitol al casei de pariuri din cartea de referință

3. Selectați un grup sau un subgrup de venituri

4. Următorul pas este să selectați elementul și subelementul codului de venit

5. Și în concluzie, să adăugăm un subtip de venit

8. Introducem numele codului de venit în conformitate cu Anexa nr. 3 la Ordinul DFBK 532 din 22 decembrie 2012 și salvăm elementul.

Număr de afișări: 34759 În programul „1C: Contabilitatea instituțiilor publice 8”, ediția 2.0, primele 17 cifre ale numărului de cont al planului de conturi de lucru al contabilității instituției (denumit în continuare planul de conturi de lucru) sunt o măsurare în afara bilanţului a registrului contabil KPS tip carte de referință.

Important!

În director Caracteristicile de clasificare a conturilor (CPS) trebuie să indicați elementele de cheltuieli aprobate prin deviz (plan FHD), elementele de venit, precum și codurile necesare de surse de finanțare a deficitului bugetar administrat de instituție.

3.17.1.Manual „Caracteristicile de clasificare a conturilor (KPS)”

Director Caracteristicile de clasificare a conturilor (CPS) conceput pentru a stoca 17 biți coduri de clasificare bugetară venituri, departamentale, clasificarea funcțională a cheltuielilor bugetare, clasificarea surselor de finanțare a deficitelor bugetare sau clasificator arbitrar(poate fi utilizat de instituțiile bugetare și autonome), pentru care operațiunile trebuie reflectate de toate instituțiile ale căror evidențe se țin în baza de informații a programului „1C: Contabilitatea instituțiilor publice 8”, ediția 2.0.Pentru a vizualiza directorul Caracteristicile de clasificare a conturilor (CPS) urmează în secțiune Configurare și administrare selectați comanda barei de navigare Caracteristicile de clasificare a conturilor (CPS).

Directorul este utilizat pentru a forma categoriile 1–17 ale numărului de cont al planului de conturi de lucru al instituției.

Specificat în director KPS codurile sunt incluse în numărul de cont contabil ca prefix (cifrele 1–17) și sunt reflectate în documentele primare și registrele contabile.

Tip de clasificator care va fi utilizat la generarea conturilor pentru planul de conturi de lucru – Buget sau Arbitrar, este determinată de structura planului de conturi de lucru selectat în politica contabilă a instituției.

Înainte de începerea contabilității, directorul trebuie să indice elementele de cheltuieli pentru care este finanțată instituția, elementele de venituri administrate de instituție, precum și codurile necesare pentru sursele de finanțare a deficitului bugetar din care este finanțată instituția.

Pentru a închide conturile bugetar contabilitate la sfârșitul anului - formarea tranzacțiilor în corespondență cu contul 401.30, ar trebui să introduceți KPS, ale căror primele 3 cifre sunt codul capitolului, iar zerourile rămase.

Director KPS– multi-nivel, CPS poate fi combinat în grupuri.

Lista codurilor de clasificare bugetară utilizate în contabilitate de către o anumită instituție este determinată de legea în vigoare privind clasificarea bugetară pentru o anumită perioadă, lista codurilor analitice în funcție de baza de clasificare a încasărilor și cedărilor este determinată de politica contabilă a instituției. tot pentru o anumită perioadă. În acest sens, elementele directorului Caracteristicile de clasificare a conturilor (CPS) au o perioadă de valabilitate, care este determinată de data intrării în vigoare a actualului ordin privind clasificarea bugetară, planul FCD.

3.17.2.Introducerea caracteristicii de clasificare a conturilor (CPS)

Fiecare element al directorului reprezintă un anumit articol de cheltuieli, venit sau sursă de finanțare a deficitului bugetar.Pentru a introduce un element nou trebuie să apăsați butonul Crea(cheie Ins).

În formularul de elemente care se deschide, completați detaliile în următoarea ordine.

Tipul indicatorului– tipul atributului de clasificare a contului, determină structura primelor 17 cifre ale numărului de cont de lucru.

Vedere indicator poate lua următoarele valori:

gKBC– cod de capitol conform BC, zerourile sunt indicate în 4–17 cifre;

KRB– codul administratorului principal al fondurilor bugetare, codul secțiunii, subsecțiunii, articolului țintă și tipul de cheltuieli bugetare;

KDB– codul administratorului șef al veniturilor bugetare, codul tipului, subtipul veniturilor bugetare;

KIF– codul administratorului șef al surselor de finanțare a deficitului bugetar, codul grupului, subgrupului, articol și tipul sursei de finanțare a deficitului bugetar;

Arbitrar– orice cod pe 17 biți.

Grup de detalii Compoziția caracteristicii de clasificare vizibil numai atunci când un alt tip de metrică decât Arbitrar.

Cod– Cod KPS pe 17 biți, care va fi inclus în numărul de cont de lucru.

Codul KPS poate fi introdus ca o linie de text sau selectat din clasificatoare, a căror listă este determinată vedere KPS.

În funcție de tipul de KPS selectat, este furnizată o listă de clasificatoare bugetare din care este generat codul KPS.

3.17.2.1 Formarea codului KPS prin alegerea dintre clasificatoare bugetare

Selectarea valorilor din clasificatoare trebuie efectuată strict în ordinea în care apar clasificatoarele.După selectarea unei poziții de clasificator, numele acesteia va fi afișat lângă codul selectat, iar codul său va fi înregistrat în categoriile corespunzătoare. cod KPS.

Nume– denumirea convențională a articolului de cheltuieli (venituri, surse). Folosit pentru a selecta rapid articolul dorit din director.

Numele este completat automat pe baza numelui ultimului clasificator selectat. Prin urmare câmpul Nume ar trebui schimbat după selectarea valorilor tuturor clasificatoarelor.

Cod este setat automat, pe baza valorilor selectate ale clasificatorului.

data de începutȘi data expirării Acțiuni KPS sunt determinate de datele de început (sfârşit) ale acţiunii elementelor clasificatoare care o alcătuiesc.

Să luăm în considerare procedura de completare a detaliilor cardului KPS, în funcție de tipul de clasificator.

3.17.3.Introducerea CPS de tip „Buget”.

3.17.3.1 Formarea CPS zero

Pentru a închide conturile bugetar contabilitate la sfârșitul anului - generând înregistrări în corespondență cu contul 401.30 „Rezultat financiar al perioadelor de raportare anterioare”, trebuie să introduceți KPS, primele 3 cifre ale cărora reprezintă codul capitolului, iar zerourile rămase.Pentru a face acest lucru, selectați tipul de clasificator gKBCși indicați capitol selecție din director.

În recuzită Cod va fi generat un cod, din care primele trei cifre sunt codul capitolului selectat, iar cifrele rămase sunt zerouri.

KPI zero poate fi utilizat în perioada de tranziție pentru a reflecta tranzacțiile cu fonduri din activități generatoare de venituri.

3.17.3.2 Formarea unui cod de clasificare a veniturilor (IBC)

Pentru a crea un prefix pentru conturile pentru care trebuie să păstrați înregistrări în contextul clasificării veniturilor, ar trebui să selectați tip de indicator KDB.În programul „1C: Contabilitatea instituțiilor publice 8”, ediția 2.0, clasificarea veniturilor este prezentată în patru cărți de referință:

Capitole privind clasificarea bugetară,

Grupuri, subgrupuri ale KDB,

Articole, subarticole ale KDB,

Subtipuri de venit KDB.

Dacă biții corespunzători ai codului de clasificare a veniturilor conțin zerouri, de exemplu, codul nu conține un subtip de venit, detaliile grupului corespunzătoare Compoziția caracteristicii de clasificare

Salveaza si inchide

În mod similar, ar trebui să introduceți toate elementele de venit pe care instituția le administrează.

3.17.3.3 Formarea unui cod pentru sursele de finanțare a deficitelor bugetare (CIF)

Pentru a genera un prefix de conturi pentru care trebuie să păstrați evidențe în contextul clasificării surselor de finanțare a deficitelor bugetare, ar trebui să selectați tipul de indicator KIF.În programul „1C: Contabilitatea instituțiilor publice 8”, ediția 2.0, clasificarea surselor de finanțare a deficitelor bugetare este prezentată în patru cărți de referință:

Capitole privind clasificarea bugetară,

Grupuri, subgrupuri ale KIF,

Articole KIF,

Tipuri de surse CIF.

De exemplu, pentru a genera conturi de lucru pentru contul 201 00 „Fonduri instituționale”, trebuie să introduceți codul CIF 000 01 05 02 01 01 0000 510 „Creșterea altor solduri de numerar ale bugetului federal”.

Pentru a face acest lucru, trebuie să indicați administratorul principal de fonduri și să completați detaliile necesare rămase ale grupului de detalii Compoziția caracteristicii de clasificare.

Dacă biții corespunzători ai codului de clasificare pentru sursele de finanțare a deficitelor bugetare conțin zerouri, de exemplu, codul nu conține tipul sursei, atributul de grup corespunzător Compoziția caracteristicii de clasificare nu este nevoie să completezi. În codul KPS, valorile goale vor fi înlocuite cu „0”.

După completarea detaliilor necesare, trebuie să faceți clic pe butonul Salveaza si inchide pentru a salva un element nou în director. Atributul de clasificare generat al contului va fi reflectat sub forma unei liste de director lângă numele articolului.

Toate sursele de finanțare a deficitului bugetar pe care instituția le administrează trebuie introduse în mod similar.

3.17.3.4 Formarea unui cod de clasificare a cheltuielilor (CRC)

Pentru a seta un prefix la conturile pentru care trebuie să păstrați înregistrări în contextul clasificării cheltuielilor, ar trebui să selectați tipul de indicator KRB.În programul „1C: Contabilitatea instituțiilor publice 8”, ediția 2.0, clasificarea cheltuielilor este prezentată în șase directoare:

Capitole privind clasificarea bugetară,

Secțiuni, subsecțiuni ale KRB,

Domenii de cheltuieli și subprograme de program (neprogram) (aplicabil de la 01.01.2014),

Instructiuni de cheltuieli (aplicabil de la 01.01.2014),

Tipuri de cheltuieli ale KRB,

KOSGU.

Domenii de cheltuieli de program (non-program).,

Direcții de cheltuieli.

Dacă biții corespunzători ai codului de clasificare a cheltuielilor conțin zerouri, de exemplu, codul nu conține un program (subrutină), atributul de grup corespunzător Compoziția caracteristicii de clasificare nu este nevoie să completezi. În codul KPS, valorile goale vor fi înlocuite cu „0”.

După completarea detaliilor necesare, trebuie să faceți clic pe butonul Salveaza si inchide pentru a salva un element nou în director. Prefixul de cont generat va fi reflectat sub forma listei de director de lângă numele articolului.

În mod similar, trebuie introduse toate articolele de cheltuieli aprobate prin deviz (planul FCD).

3.17.4.Introducerea CPS de tip „Arbitrare”.

Să genereze numere de cont pentru planul de conturi de lucru al unei instituții autonome (bugetare), indicând în categoriile 1–17 codul numărului de cont conform criteriilor de clasificare a încasărilor și cedărilor în director KPS trebuie să introduceți elementele corespunzătoare cu tipul de indicator Arbitrar.În recuzită Cod trebuie să indicați codul de 17 biți al chitanțelor (eliminărilor).

Conform Instrucțiunii nr. 157n, atributul de clasificare al contului are 17 cifre. Prin urmare, în recuzită Cod director KPS Trebuie introduse coduri pe 17 biți. Pentru KPS al formularului Arbitrar Ar trebui folosite zerouri în locul cifrelor nesemnificative.

Lista codurilor analitice conform criteriilor de clasificare a încasărilor și cedărilor este determinată de politica contabilă a instituției pentru o anumită perioadă, deci pentru KPS de forma Arbitrar trebuie indicată data de începere.

Pentru a include KPS-ul în contul de lucru, trebuie să fie indicat data de început.

Dacă KPS nu mai este utilizat în contabilitate, elementul corespunzător al directorului ar trebui să indice data expirării KPS. Acest lucru nu vă va permite să creați conturi de lucru cu un CPS inactiv.

3.17.4.1 Formarea CPS zero

Dacă o instituție autonomă (bugetară), la crearea conturilor de lucru pentru orice tip de sprijin financiar, nu are nevoie să indice un cod conform clasificării încasărilor și cedărilor, în director KPS introduceți doar un cod ca Arbitrar, format din 17 zerouri.

Pentru a include CPS-ul în contul de lucru, trebuie indicată data de începere a valabilității acestuia.