Să luăm în considerare rezolvarea problemei returnării impozitului pe venitul personal pe baza cererii unui angajat.

După ce ați studiat materialul, veți învăța:

- cum se înregistrează o declarație de impozit pe venitul personal la un angajat la cererea acestuia în programul 1C: ZUP 3;

- ce sumă a impozitului pe venitul personal ar trebui să fie transferată la buget după ce impozitul este rambursat angajatului și cum se reflectă acest lucru în programul 1C: ZUP 3;

- Cum se reflectă suma rambursării impozitului pe venitul personal în rapoarte: 2-NDFL, 6-NDFL, Registrul de înregistrare fiscală pentru impozitul pe venitul personal.

Reglementare de reglementare și etape ale declarației de impozit pe venitul persoanelor fizice

Pentru a rezolva problema, mai întâi trebuie să luați în considerare reglementarea de reglementare a declarațiilor de impozit pe venitul personal. Procedura de returnare a impozitului pe venitul persoanelor fizice către contribuabil este descrisă la art. 231 Codul fiscal al Federației Ruse.

Etapele declarației de impozit pe venitul persoanelor fizice:

- a fost depistat impozitul pe venit reținut excesiv;

- să informeze angajatul despre aceasta în termen de 10 zile lucrătoare;

- angajatul trebuie să scrie o declarație;

- în termen de 3 luni organizația trebuie să returneze impozitul pe venitul personal;

- Rambursările impozitului pe venit personal se fac strict în contul bancar al angajatului, adică. Nu puteți returna impozitul pe venitul personal prin intermediul casieriei.

Înregistrarea deducerii proprietății și recalcularea impozitului pe venitul persoanelor fizice

O deducere de proprietate pentru un angajat este înregistrată în program cu un document Notificarea organizațiilor necomerciale despre dreptul la deducere (Impozite și contribuții – Cerere de deducere – Notificarea organizațiilor necomerciale despre dreptul la deducere).

Acesta afirmă:

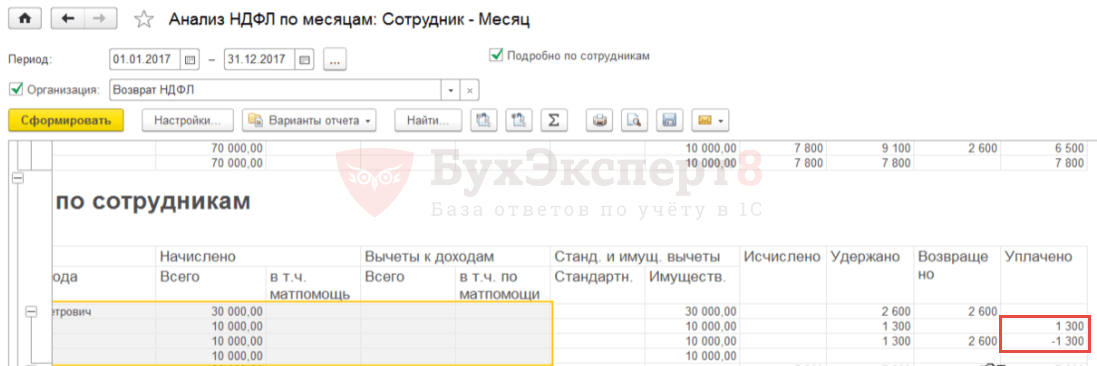

La calculul salariilor pentru martie 2017 în document Calculul salariilor si contributiilor Impozitul pe venitul persoanelor fizice se recalculează de la începutul anului.

Pe fila Impozitul pe venitul personal sumele deducerii de proprietate efectiv oferite sunt reflectate în 10.000 de ruble. pentru 3 luni și impozitul pe venitul personal pentru ianuarie și februarie 2017 este recalculat la -1.300 de ruble:

Pe fila Ajustarea plății Sumele impozitului pe venitul persoanelor fizice care trebuie rambursate sunt reflectate:

Folosind sumele din această filă, puteți urmări apariția impozitului pe venitul personal reținut în mod excesiv, care trebuie raportat angajatului.

Rambursarea impozitului pe venitul personal

Puteți verifica suma de rambursat folosind serviciul Analiza impozitului pe venitul persoanelor fizice pentru rambursare (Salariu – Serviciu – Analiza impozitului pe venitul persoanelor fizice pentru rambursare):

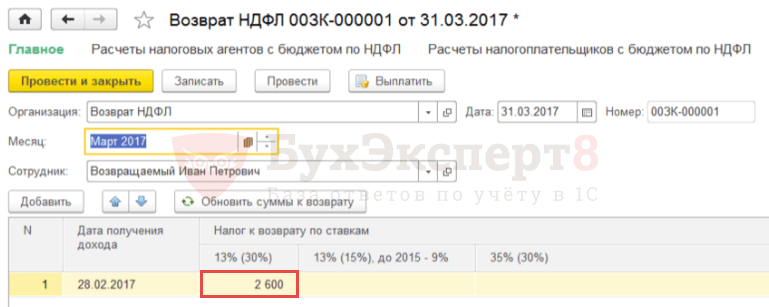

Pentru a înregistra suma de rambursare a impozitului pe venit personal, angajatul trebuie să creeze un document Rambursarea impozitului pe venitul personal (Impozite și contribuții – Rambursarea impozitului pe venitul personal).

În câmp Lună selectați luna în care se va reflecta rambursarea impozitului pe venitul personal. Prin buton Actualizați sumele de rambursare Suma este încărcată automat - 2.600 de ruble. cu data încasării venitului – 28.02.2017:

Plata rambursării se poate face odată cu plata salariului.

Transferul impozitului pe venitul persoanelor fizice la buget în luna rambursării impozitului

În luna în care a avut loc rambursarea impozitului, valoarea impozitului pe venitul personal transferat de organizație la buget se reduce cu suma impozitului pe venitul personal returnat.

În acest scop în document Declarație către bancă trebuie să debifați caseta Impozitul se virează împreună cu salariul :

Ca urmare, atunci când se efectuează Vedomosti Se vor înregistra informații despre sumele plătite salariatului și impozitul pe venit reținut.

Pentru a reflecta faptul transferului fiscal în program, trebuie să creați un document Transferul impozitului pe venitul persoanelor fizice la buget (Impozite și contribuții – Transferuri către buget de impozit pe venitul personal).

La postarea unui document Transferul impozitului pe venitul persoanelor fizice la buget În registrul de acumulare se va anula transferul negativ pentru salariatul pentru care s-a efectuat rambursarea, iar pentru ceilalți salariați se vor înregistra ca virate sumele deduse din aceștia:

Clarificarea datei încasării veniturilor în documentul „Decontul de impozit pe persoane fizice”

Pentru a verifica corectitudinea reflectării informațiilor privind returnarea impozitului pe venitul personal și transferul acestuia, puteți genera un raport Analiza impozitului pe venit personal pe luna (Impozite și contribuții – Rapoarte privind impozitele și contribuțiile – Analiza impozitului pe venitul persoanelor fizice pe lună) grupate după Angajat și Luna perioadei fiscale.

In general, cuantumul impozitului pe venitul persoanelor fizice platit de salariat se restituie prin I.P. – zero, dar există o sumă pozitivă și una negativă pentru ianuarie și, respectiv, februarie:

Se pare că în program:

- pentru ianuarie 2017: a fost înregistrat impozitul pe venitul persoanelor fizice reținut, dar nerestituit. Suma impozitului plătit rămâne;

- pentru februarie 2017: s-a înregistrat impozitul pe venit reținut și depășit. A apărut o sumă negativă de impozit plătit.

Dacă este necesar să:

- cuantumul impozitului pe venitul personal returnat corespunde cu suma impozitului reținut nu numai pentru perioada în ansamblu, ci și pentru fiecare lună;

- valoarea impozitului pe venitul personal plătit a devenit zero nu numai pentru perioada în ansamblu, ci și pentru fiecare lună,

atunci trebuie să corectați manual informațiile din document Rambursarea impozitului pe venitul personal , defalcând suma totală la 2.600 RUB. (în scădere automată în februarie) pentru două perioade: ianuarie și februarie pentru 1.300 de ruble:

După aceasta, trebuie să actualizați informațiile fiscale din document Declarație către bancă făcând clic pe butonul corespunzător Actualizați taxa .

Ca urmare, în registrul de acumulare Calcule ale agentilor fiscali cu bugetul impozitului pe venitul persoanelor fizice Un transfer negativ pentru un angajat va fi împărțit în 2 rânduri - pentru ianuarie și februarie:

În raport Analiza impozitului pe venit personal pe luna impozitul pe venitul personal transferat pentru întreaga perioadă și pentru fiecare lună va deveni zero. Sumele impozitului pe venitul personal returnate și transferate vor coincide nu numai pentru perioada în ansamblu, ci și pentru fiecare lună:

Reflectarea declarațiilor de impozit pe venitul personal în rapoarte: 2-NDFL, 6-NDFL, Registre contabile fiscale pentru impozitul pe venitul persoanelor fizice

În ajutor 2-NDFL pentru transfer la Serviciul Fiscal Federal (Impozite și contribuții - 2-NDFL pentru transfer către Serviciul Fiscal Federal) rambursarea impozitului pe venit personal nu se reflectă separat cuantumul rambursării reduce valoarea impozitului reținut; Datorită reducerii cuantumului impozitului virat la buget cu suma impozitului pe venitul personal restituit salariatului, se reduce și impozitul virat înainte de această operațiune.

Ca urmare, în exemplul luat în considerare, după înregistrarea rambursării taxei în certificatul 2-NDFL, impozitul calculat, reținut și transferat va fi egal cu zero:

În calculul 6-NDFL pentru primul trimestru al anului 2017, valoarea impozitului pe venitul personal returnată va fi reflectată în rândul 090 din Secțiunea 1. În Secțiunea 2, suma rambursării impozitului pe venitul personal nu este reflectată.

IN ( Impozite și contribuții – Rapoarte privind impozitele și contribuțiile – Registrul de contabilitate fiscală pentru impozitul pe venitul persoanelor fizice) operațiunea de declarare a impozitului pe venitul persoanelor fizice se reflectă astfel:

În versiunea 3.1.2.213 în Registrul contabil fiscal pentru impozitul pe venitul persoanelor fizice coloana este completată incorect Suma impozitului nereținută de agentul fiscal , care reflectă valoarea impozitului pe venitul personal returnată. Acesta este un bug înregistrat în programul 1C:ZUP, care va fi remediat în versiunile viitoare.

Uneori, o întreprindere se confruntă cu o situație în care impozitul pe venitul personal este reținut de la un angajat. În acest caz, în perioada de facturare în documentul „Stalari” din fila „Impozit pe venitul persoanelor fizice”, este indicată o sumă negativă a impozitului.

Tot în document, în fila „Ajustări de plată”, este indicată suma de compensat dacă valoarea impozitului minus este mai mare decât suma impozitului acumulat pentru perioada curentă.

În exemplul meu, am adăugat angajatul P.P. deducere fiscală standard pentru copii din octombrie, în consecință pentru octombrie programul a recalculat taxa și suma a fost în minus. Între octombrie și noiembrie (luna de facturare) diferența este de 208 ruble, care este afișată în fila „Ajustări de plată”.

Dacă suma negativă pentru octombrie ar fi mai mică decât suma pentru noiembrie, atunci nu ar exista o astfel de diferență.

La postarea documentului se generează o postare Dt 70 Kt 68,01 cu o sumă negativă.

Această sumă de impozit va fi reflectată ca o datorie a organizației, care nu crește suma datorată angajatului. Impozitul pe venitul persoanelor fizice reținut în mod excesiv va fi luat în considerare la calcularea salariilor în lunile următoare și va reduce cuantumul impozitului calculat.

Dacă trebuie să returnați suma reținută în mod excesiv din impozitul pe venitul persoanelor fizice, o puteți returna completând documentul Returnare impozit pe venitul persoanelor fizice în 1C Contabilitate ediția a VIII-a. 3.0.

Pentru a face acest lucru, accesați secțiunea „Salarii și personal”, apoi „Mai multe” și „Toate documentele privind impozitul pe venitul personal”. Faceți clic pe butonul „Creați” și selectați documentul dorit „Declarație de impozit pe venitul persoanelor fizice”.

Indicăm data documentului și, dacă este necesar, modificăm organizația (dacă baza de date menține înregistrări pentru mai multe organizații deodată).

Apoi, în câmpul „Angajat”, selectați angajatul căruia i se returnează impozitul reținut.

Partea tabelară a documentului va fi completată automat după specificarea unui angajat. Se vor indica data încasării venitului și suma impozitului care urmează a fi rambursat la cota corespunzătoare.

În exemplul nostru, acesta este un impozit cu o cotă de 13%.

Dacă este necesar, puteți actualiza sumele utilizând butonul „Actualizați sumele rambursate” sau puteți adăuga sume manual folosind butonul „Adăugați”.

Document „Returul impozitului pe venitul personal” în 1C Contabilitate ed. a 8-a. 3.0 nu generează tranzacții, doar cuantumul impozitului returnat va fi reflectat în registrul impozitului pe venitul persoanelor fizice.

Vă rugăm să rețineți că în baza paragrafului 4, clauza 1, art. 231 din Codul Fiscal al Federației Ruse și scrisoarea Ministerului Finanțelor al Rusiei din 17 februarie 2011 Nr. 030406/931, restituirea către contribuabil a sumelor de impozit reținut în mod excesiv va fi efectuată de agentul fiscal în non- formular de numerar prin transferul de fonduri în contul bancar al contribuabilului, care este indicat în cererea acestuia.

Colectarea impozitului pe venitul persoanelor fizice este determinată de cerințele art. 231 Cod Fiscal. Adesea, atunci când este necesară modificarea procentului sau a sumei, apar întrebări, așa că vom răspunde aici la cele principale și vă vom spune cum să faceți recalcularea impozitului pe venitul persoanelor fizice în 1C ZUP.

Există trei puncte principale în care este posibil să aveți nevoie să conduceți 1C ZUP 3 recalcularea impozitului pe venitul persoanelor fizice. Să vă spunem mai multe despre fiecare dintre ele.

Taxa suplimentara

Momentul în care impozitul pe venitul personal este calculat incorect poate apărea în următoarele cazuri:

- o eroare banală asociată cu deduceri inutile sau cu un cod de cheltuieli specificat incorect;

- recalcularea salariilor pentru perioada anterioară și majorarea impozitului în consecință;

- o persoană fizică și-a pierdut statutul de rezident în ceea ce privește plata impozitelor.

Recalcularea impozitului pe venitul persoanelor fizice în 1C 8.2 ZUP se efectuează pe baza familiarizării angajatului cu certificatul 2-NDFL.

Restituirea impozitului pe venitul personal retras excesiv

Motivele pot fi exact aceleași ca în cazul precedent. Un mesaj că taxa va fi recalculată este trimis persoanei fizice prin poștă sau livrat personal. În acest caz, nu există de fapt nicio răspundere a agentului fiscal pentru faptul că nu au fost furnizate informații privind modificările cotei de impozitare.

Pentru a face o rambursare a impozitului supraîncărcat, adică pentru a recalcula impozitul pe venitul personal în 1C 8.3 ZUP, trebuie să publicați un document creat în fila „Impozite și contribuții”:

După ce ați creat un astfel de document, trebuie să transferați suma necesară de fonduri: Acțiune - Bazat pe - Salariu plătit.

Adesea, o deducere fiscală se datorează faptului că angajatul nu a furnizat la timp informații despre nașterea celui de-al treilea copil. În acest caz, puteți utiliza un instrument intern, cum ar fi Asistentul de editare a deducerii copiilor, care este preinstalat în fiecare versiune licențiată a 1C.

Suntem încrezători că nu ar trebui să existe probleme cu efectuarea unor astfel de operațiuni în 1C. Formularele unificate și ajutorul convenabil vă vor ajuta să faceți față chiar și celor mai dificile cazuri.

O mare varietate de erori pot apărea în procesul contabil și, în unele cazuri, duc la reținerea de către angajator a unor sume excesive de impozite de la angajații săi.

Legislația actuală prevede anumite reguli pentru astfel de situații, permițând persoanelor fizice să restituie impozitul care le-a fost reținut în mod excesiv, dar pentru a face acest lucru vor trebui efectuate mai multe operațiuni.

Dragi cititori! Articolul vorbește despre modalități tipice de a rezolva problemele juridice, dar fiecare caz este individual. Daca vrei sa stii cum rezolva exact problema ta- contactati un consultant:

APLICAȚIILE ȘI APELURILE SUNT ACCEPTATE 24/7 și 7 zile pe săptămână.

Este rapid și GRATUIT!

De aceea, va fi util pentru toate persoanele fizice, inclusiv pentru antreprenori, să învețe cum să returneze impozitul pe venitul personal reținut în mod excesiv.

Temeiuri legale

În conformitate cu paragraful 1 al articolului 231 din Codul fiscal, orice persoană fizică poate contacta firma sa, care a reținut o sumă excesivă în calitate de agent fiscal. Pentru a face acest lucru, completați o cerere adresată șefului companiei sub orice formă.

Rambursarea taxei se face exclusiv contribuabilului însuși, iar alte persoane nu pot aplica pentru suma specificată, întrucât acest lucru nu este prevăzut de legislația fiscală în vigoare. Precizări similare sunt indicate în scrisoarea Ministerului Finanțelor nr.03-04-06/7028, publicată la 03.07.13.

O cerere de rambursare a impozitului de către o persoană fizică trebuie depusă în termen de trei ani de la data reținerii sumei specificate, care este menționată în paragraful 7 al articolului 78 din Codul fiscal. Este de remarcat faptul că dreptul de a solicita rambursarea taxei nu poate depinde în niciun caz de existența vreunui raport de muncă între cetățean și companie la momentul depunerii cererii.

Astfel, puteți solicita o rambursare chiar și după concediere, dar aceasta trebuie făcută înainte de expirarea perioadei prevăzute pentru rambursare în conformitate cu legislația în vigoare.

În cazul în care societatea constată o plată în exces, atunci, în conformitate cu paragraful 6 al articolului 6.1 din Codul fiscal, aceasta trebuie să depună o notificare corespunzătoare contribuabilului în termen de zece zile lucrătoare, iar legislația în vigoare nu stabilește cu exactitate modul în care acest mesaj ar trebui fi trimis.

Probleme controversate

Persoanele fizice pun destul de des diverse întrebări despre practica de returnare a impozitelor reținute în plus, iar multe dintre situațiile menționate sunt ele însele destul de controversate.

Este posibil fără recurs?

Pentru returnarea plății în exces, contribuabilul trebuie să depună o cerere corespunzătoare agentului fiscal, completând cererea în scris. Termenul limită pentru depunerea unei astfel de cereri în conformitate cu paragraful 7 al articolului 78 din Codul fiscal este de trei ani de la data stabilirii impozitelor.

Este demn de remarcat faptul că, în timpul procesului de aplicare, angajatul va trebui să indice o listă completă a detaliilor contului său personal sau curent, la care angajatorul va trebui să transfere fonduri, deoarece plata în exces este returnată în formă nenumerară. .

În plus, nu uitați că termenul limită pentru transferarea plății în plus este stabilit la trei luni, care începe cu depunerea cererii corespunzătoare.

La concediere

În primul rând, după ce ați descoperit o eroare în calculul impozitului reținut, trebuie să vă informați fostul angajat despre eroare. De exemplu, puteți face acest lucru emitând o scrisoare recomandată cu confirmare de primire solicitată la adresa care a fost indicată ca înregistrare de către cetățean în timpul angajării.

Dacă un fost angajat însuși vine la companie și solicită rambursarea sumei impozitului reținut în exces, compania va trebui să facă acest lucru fără greș. După cum arată Ministerul Finanțelor, concedierea unui angajat și perioada în care se restituie suma impozitului reținut nu afectează în niciun fel obligația specificată a agentului autorizat.

Această opinie a fost susținută și de reprezentanții Curții Constituționale. El a subliniat că Codul Fiscal prevede o procedură specializată pentru restituirea sumei impozitului care este reținut în mod excesiv de către agenții fiscali.

Separat, este de remarcat faptul că, după concediere, cetățenii nu pot solicita direct la biroul Serviciului Fiscal pentru rambursarea plăților în plus, ocolind compania. Este posibilă depunerea unei cereri împreună cu declarația fiscală numai după eliminarea completă a codului fiscal, prin urmare, dacă societatea continuă să funcționeze, rambursarea taxei continuă să fie inclusă în lista responsabilităților sale timp de trei ani de la data reținere excesivă.

Dacă angajatul însuși vine și indică suma impozitului reținut în exces, trebuie să-i cereți să scrie o declarație în care să indice suma impozitului care trebuie rambursat. Aplicația trebuie să conțină, de asemenea, numărul de cont curent și detaliile exacte ale instituției bancare către care vor fi transferate fondurile.

Rambursarea impozitului trebuie efectuată în termen de trei luni de la data primirii cererii, iar cuantumul impozitului pe venitul persoanelor fizice care va fi virat la buget pentru angajații actuali poate fi redus cu suma specificată a impozitului.

O atenție deosebită trebuie acordată faptului că, dacă un angajat vine să solicite rambursarea impozitului reținut excesiv după ce a fost depus un certificat 2-NDFL pentru acesta, atunci în acest caz, după returnarea sumei specificate, va trebui să întocmiți rapoarte actualizate, care vor reflecta deja datele corecte.

Pentru străini

Un angajator nu are dreptul de a solicita niciun document de la angajații săi pentru a-i scuti de plata impozitului pe venitul personal sau pentru a scuti de la impozitare profiturile acumulate persoanelor fizice care nu sunt rezidenți fiscali ai Rusiei.

În conformitate cu regulile specificate la articolul 232 din Codul fiscal, contribuabilul nu are obligația de a furniza angajatorului său vreo documentație care să confirme faptul că a plătit impozite pe teritoriul altui stat pentru a fi eliberat de necesitatea reținerii acestora în mod direct. la locul de muncă.

Pentru a evita obligația de a plăti impozitul pe venitul personal în Rusia, plătitorul va trebui să prezinte autorităților fiscale confirmarea oficială că este rezident al unui stat cu care Rusia are un tratat de dublă impunere.

În plus, va trebui să furnizați biroului Serviciului Fiscal și un document care confirmă suma veniturilor primite, precum și faptul că plătiți impozit în afara Rusiei. Acest document trebuie confirmat de către angajații autorității fiscale din statul specificat.

Confirmarea exactității lucrării furnizate poate fi depusă atât înainte de calcularea taxei sau a oricăror plăți în avans, cât și pe tot parcursul anului de la sfârșitul perioadei fiscale, drept urmare contribuabilul intenționează să solicite scutirea de la plata impozitului, întrucât precum și compensarea și primirea oricăror deduceri fiscale.

Detalii despre ZUP în 1C

Pentru a returna suma taxei reținute excesiv prin 1C, documentele trebuie întocmite după cum urmează:

- Se generează un document de specialitate destinat returnării. Pentru a-l crea, trebuie să accesați categoria „Impozite și contribuții”, apoi selectați funcția „Decontare fiscală personală”.

- Se întocmește un document de plată a salariului, în care se poate observa deja că suma este plătită în cuantumul salariului propriu-zis, precum și impozitul returnat adăugat la acesta. În fișa de plată se poate observa că a existat o sumă de impozit supraîncărcat care a fost compensată cu aceeași lună, adică returnarea și plata s-a făcut în termen de o lună împreună cu salariul.

- In cazul in care este necesara returnarea impozitului pe venitul persoanelor fizice in registru, inregistrarile corespunzatoare se fac manual pentru a afisa corect informatiile necesare transferului. Pentru a face acest lucru, creați un document „Transfer de date”, după care, în configurarea compoziției registrelor, selectați elementul corespunzător „Calculele agenților fiscali pentru impozitul pe venitul personal”. Acest document trebuie completat ca o cheltuială, a cărei valoare este suma taxei plătite în plus.

Calculul și transferul sumei

Valoarea impozitului este calculată destul de simplu - suma cotei de impozit acceptată se înmulțește cu suma totală a bazei de la care impozitul va fi reținut. Acesta din urmă se stabilește în conformitate cu legislația în vigoare separat pentru fiecare tip specific de profit al persoanelor fizice.

După cum s-a menționat mai sus, după descoperirea unei erori, angajatorul trebuie să-și informeze angajatul despre prezența unei astfel de supravegheri în termen de zece zile, în urma căreia plătitorul emite în scris o cerere de rambursare corespunzătoare în formă liberă. După depunerea documentului, banii sunt returnați în termen de trei luni sau compensați cu reținerile fiscale ulterioare.

Agentul fiscal, la rândul său, trebuie să transfere suma taxei excedentare în contul bancar al angajatului său însuși sau să contacteze Serviciul Fiscal în acest scop. Perioada totală a cererilor care pot fi făcute pentru impozitele plătite în exces este de trei ani.

Dacă un angajator cu o obligație de agent fiscal nu are mijloacele de a recupera sumele reținute în plus prin reducerea reținerii impozitelor viitoare de la acel angajat și de la alți plătitori, precum și fondurile proprii, atunci va trebui să depună o declarație fiscală adecvată la cererea de rambursare a Serviciului de impozite interne în conformitate cu articolul 78 din Codul fiscal.

Deciziile cu privire la astfel de cereri se iau în termen de zece zile bancare și se poate întâmpla ca solicitantul să nu-și primească fondurile înapoi dacă are vreo datorie la penalități, amenzi sau taxe. Într-o astfel de situație, autoritățile fiscale vor folosi excedentul transferat pentru achitarea datoriilor, iar angajatorul, la rândul său, va trebui să-și plătească angajații în mod independent.

Cum poate un angajat să returneze impozitul pe venitul personal reținut în mod excesiv?

În conformitate cu paragraful 1 al articolului 231 din Codul fiscal, impozitul pe venitul persoanelor fizice, care este reținut în mod excesiv din salarii și alte tipuri de plăți în favoarea contribuabilului, trebuie returnat de angajatorul acestuia. Angajatul trebuie să primească notificarea plății în exces în termen de zece zile de la momentul descoperirii unei astfel de erori, iar acest mesaj poate fi primit sub orice formă, întrucât legislația în vigoare nu indică restricții. Este de remarcat faptul că procedura de trimitere a acestui mesaj trebuie convenită în prealabil cu destinatarul.

La primirea cererii, angajatorul transferă suma impozitului reținut în exces, iar acest lucru va trebui făcut în termen de trei luni. Dacă termenele sunt depășite, atunci în acest caz, pe lângă suma impozitului în sine, va fi necesară și reținerea dobânzii suplimentare acumulate pentru încălcare.

Dobânda este calculată pentru fiecare zi calendaristică de întârziere, în timp ce rata dobânzii trebuie să fie egală cu rata de refinanțare a Băncii Centrale, care era în vigoare la momentul calculării penalității. Rambursările plăților în plus pentru impozitul pe venitul persoanelor fizice se efectuează exact în același mod, doar că în locul ratei de refinanțare acceptate, rata cheie trebuie utilizată la calcularea taxelor suplimentare.

Algoritm detaliat

Rambursările de la angajator se efectuează după cum urmează:

- Angajatul primește informații despre suma care este supradedusă. După descoperirea unei erori, angajatorul raportează sub orice formă despre faptul constatat de reținere excesivă. În unele cazuri, angajatul însuși poate depune o cerere dacă vede faptul că este evidentă reținerea fiscală excesivă.

- O cerere de rambursare se depune la angajator. După cum sa menționat mai sus, o cerere poate fi depusă atât la primirea unei notificări privind impozitul pe venitul personal reținut în mod excesiv, cât și la descoperirea independentă a unei erori. În aplicație, este necesar să se indice contul bancar în care vor trebui să fie transferate toate sumele specificate de fonduri, deoarece plata în exces este returnată exclusiv în formă fără numerar.

- Suma este transferată în contul specificat. Suma impozitului pe venit personal care a fost reținută în mod excesiv este trimisă în contul bancar specificat.

Rambursarea se efectuează prin intermediul organului fiscal după cum urmează:

- Toate documentele necesare sunt pregătite. În special, pe lângă cererea standard, trebuie să pregătiți o declarație fiscală specială, precum și documente care confirmă prezența unei plăți în exces și statutul plătitorului de rezident fiscal al Rusiei.

- Documentele se depun la departamentul Serviciului Fiscal, adică la instituția în care este înregistrată persoana specificată. Acestea pot fi depuse personal, cu ajutorul unui reprezentant autorizat, precum și prin poștă și electronic.

- Autoritatea fiscală ia o decizie și returnează fondurile în contul bancar.

Adăugarea sumei impozitului pe venitul personal

Daca agentul fiscal nu a retinut de la angajatul sau impozitul pe venitul persoanelor fizice reglementat de legislatia in vigoare sau a retinut o suma mai mica decat cea ceruta, atunci diferenta lipsa trebuie recuperata de la contribuabil.

Dacă angajatul continuă să lucreze la întreprindere, atunci după corectarea erorii sau schimbarea statutului său (de exemplu, rezident fiscal) la conducere următorul calcul al impozitului pe venitul personalîn programele de pe platformă 1C Enterprise 8 suma lipsă va fi automat creditată și reținută.

Dacă neplata impozitului pe venitul personal este descoperită atunci când nu este posibilă reținerea impozitului (de exemplu, după concedierea unui angajat sau după încheierea perioadei fiscale), atunci Compania nu va putea colecta impozit pe venitul personal. Conform paragrafului 5 al articolului 226 din Codul fiscal al Federației Ruse, în acest caz, agentul fiscal trebuie să notifice în scris contribuabilul și autoritatea fiscală. (la locul de înregistrare) despre imposibilitatea colectării impozitului pe venitul personal și indicarea sumei impozitului în Formularul 2-NDFL, aprobat prin ordin al Serviciului Fiscal Federal al Rusiei din 17 noiembrie 2010 nr. ММВ-7-3/611@.

Pentru a face acest lucru, trebuie să creați un sistem în program 1C Enterprise 8 certificat 2-NDFLîn format hârtie sau electronic și trimiteți-l organului fiscal de la locul înregistrării.

Rambursarea impozitului pe venitul persoanelor fizice

Dacă din anumite motive agentul fiscal a reținut o cotă de impozitare mai mare din venitul contribuabilului, atunci diferența trebuie returnată. Restituirea și creditarea sumelor de impozit colectate și plătite în mod excesiv sunt reglementate de Codul Fiscal al Federației Ruse (articolele 78 și 79). Noua versiune a clauzei 1 a articolului 231 din Codul fiscal al Federației Ruse, care a intrat în vigoare la 1 ianuarie 2011, clarifică procedura de returnare a impozitului pe venitul persoanelor fizice unui contribuabil de la care agentul fiscal a reținut impozit care depășește actualul impozit. rată.

Dacă motivul reținerii unei sume mai mari de impozit este o modificare a stării veniturilor sau a deducerilor, atunci de la începutul anului curent agentul fiscal trebuie să notifice contribuabilul în termen de 10 zile de la data descoperirii erorii. În acest caz, este necesar să se indice suma exactă care a fost reținută peste rata stabilită. Forma de notificare către contribuabil nu este stabilită de legislația în vigoare și, prin urmare, poate fi arbitrară.

Suma impozitului pe venitul persoanelor fizice reținută peste cota stabilită este supusă rambursării, a cărei bază este o cerere scrisă a contribuabilului. (paragraful 1, articolul 231 din Codul fiscal al Federației Ruse). De aceea, notificarea contribuabilului cu privire la impozitul reținut în plus ar trebui să includă un avertisment cu privire la necesitatea de a scrie o cerere scrisă de rambursare. Rambursarea impozitului pe venit personal este posibilă numai în formă fără numerar. Astfel, la întocmirea unei cereri, contribuabilul trebuie să indice detaliile contului bancar personal în care vor fi virate fondurile.

Pentru a procesa o rambursare a impozitului pe venit personal în programe 1C Enterprise 8, de exemplu, în 1C ZUP 8 ( 1C: Salariile și managementul personalului 8) trebuie să efectuați acțiuni în următoarea ordine:

- introduceți un document în baza de date Rambursare impozit pe venit personal: Birou programe 1C: Salariul și managementul personalului;

- accesați fila „Impozite și taxe”;

- selectați meniul „Declarație de impozit personal”.

- Transferați fonduri pe baza documentului depus.

Notă! Responsabilitatea pentru neinformarea cu privire la impozitul reținut peste cotă nu este prevăzută de legislația în vigoare. Un angajat informat își poate rezerva dreptul de a nu insista asupra restituirii impozitului pe venitul personal. Adică, dacă angajatul continuă să lucreze și nu a depus o cerere de rambursare a impozitului pe venitul personal, atunci în timpul calculelor ulterioare ale impozitului pe venitul personal din programe, suma reținută în plus față de rata va fi creditată automat.