Klasifikasi anggaran Federasi Rusia adalah pengelompokan pendapatan, pengeluaran dan sumber pembiayaan defisit anggaran sistem anggaran Federasi Rusia, yang digunakan untuk persiapan dan pelaksanaan anggaran.

Selain itu, klasifikasi anggaran adalah pengelompokan pendapatan, pengeluaran, dan sumber pembiayaan defisit anggaran dan/atau operasional sektor pemerintahan umum, yang digunakan untuk:

- memelihara catatan anggaran (akuntansi).

- penyusunan anggaran (akuntansi) dan laporan keuangan lainnya.

Tak jarang, akuntan instansi pemerintah dihadapkan pada situasi di mana perlu dilakukan perubahan Bagan Kerja Akun karena adanya perubahan klasifikasi anggaran.

Klasifikasi anggaran dapat diubah pada saat berlakunya peraturan klasifikasi anggaran edisi baru atau ketika peraturan baru tentang klasifikasi anggaran mulai berlaku.

Pada artikel kali ini kita akan melihat tata cara pembuatan kode klasifikasi anggaran baru untuk suatu jenis pengeluaran pada program "1C: Public Institution Accounting 8", ed. 2.0 (selanjutnya disebut BGU 2.0).

Direktori "Karakteristik klasifikasi akun (CPS)"

Di BSU 2.0, pengklasifikasi anggaran disimpan dalam direktori grup Pengklasifikasi anggaran(bab - Pengklasifikasi anggaran).

Direktori disediakan secara lengkap dan berisi pengklasifikasi anggaran yang sesuai yang disetujui oleh Perintah Kementerian Keuangan Rusia tertanggal 1 Juli 2013 No. 65n “Atas persetujuan Instruksi tentang prosedur penerapan klasifikasi anggaran Federasi Rusia.”

Sebelum membuat CPS baru di program, Anda harus terlebih dahulu memastikan bahwa pengklasifikasi anggaran itu sendiri sudah diperbarui dan memiliki pembaruan terkini. Ini dapat dilakukan dengan menggunakan perintah bilah navigasi "Asisten Pembaruan Klasifikasi Anggaran"(bab Perencanaan dan otorisasi - Melayani).

Jika ada pembaruan pengklasifikasi yang tersedia, pertama-tama Anda perlu mengunduh pengklasifikasi federal terbaru. Pekerjaan ini harus dipercayakan kepada perusahaan khusus yang melayani program 1C, atau kepada programmer suatu institusi jika karyawan tersebut adalah staf organisasi.

Untuk menyimpan 17-bit kode klasifikasi anggaran Buku referensi disediakan bagi mereka yang berpartisipasi dalam pembentukan Bagan Kerja Akun.

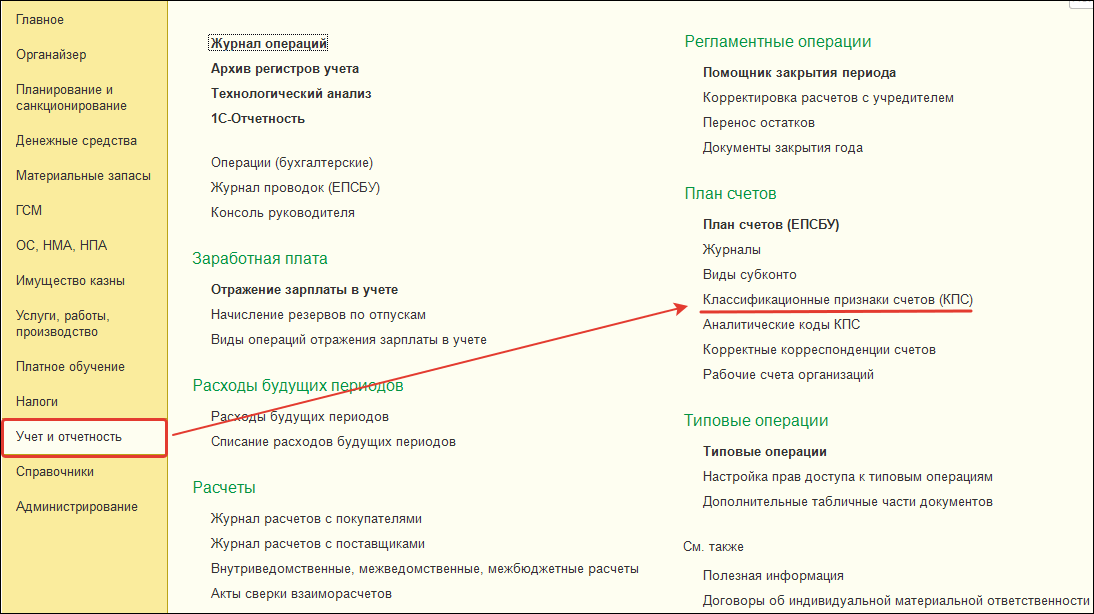

Untuk melihat direktori “Karakteristik Klasifikasi Rekening (KPS)” berikut di bagian "Akuntansi dan pelaporan" pilih perintah bilah navigasi “Karakteristik Klasifikasi Rekening (KPS)”.

Memasukkan karakteristik klasifikasi akun (BPK) baru untuk suatu jenis pengeluaran

Direktori "KPS"– multi-level, CPS dapat digabungkan menjadi beberapa kelompok. Untuk memasukkan elemen baru, Anda harus menekan tombol "Membuat"(Masukkan kunci).

Pada formulir elemen yang terbuka, isikan detailnya dengan urutan sebagai berikut:

Jenis indikator – jenis karakteristik klasifikasi suatu akun, yang menentukan strukturnya.

- Untuk CPS pengeluaran yang digunakan oleh instansi dan otoritas pemerintah, perlu dilakukan pemilihan indikator KRB.

- Untuk KPS belanja yang digunakan oleh lembaga anggaran dan otonom, perlu dilakukan pemilihan indikator AU dan BU, dan tunjukkan KRB di Klarifikasi indikator.

Tanggal mulai dan tanggal akhir CPS ditentukan oleh tanggal mulai (akhir) tindakan elemen pengklasifikasi yang menyusunnya.

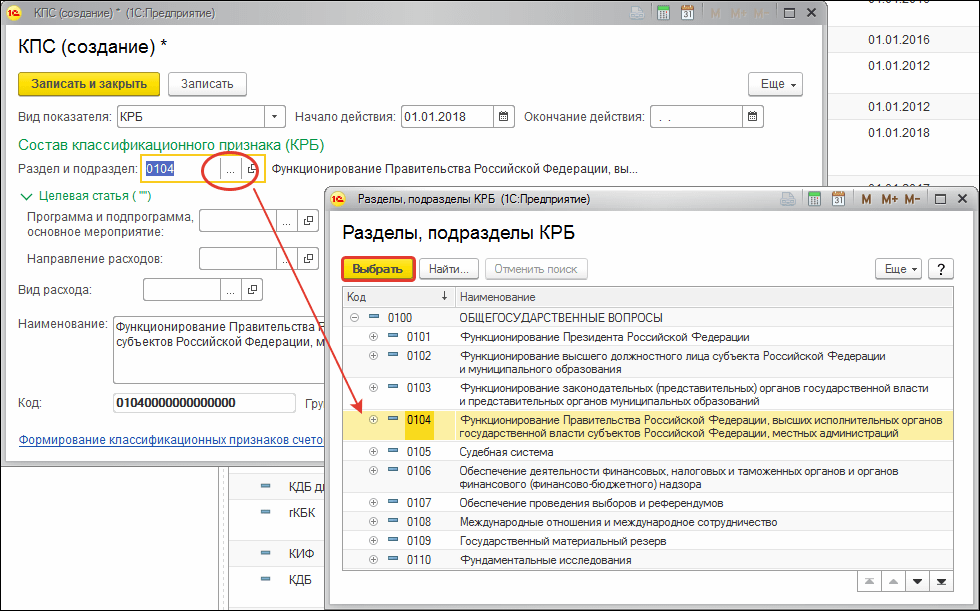

Klasifikasi Pengeluaran (CRB) disajikan dalam tiga buku referensi:

- Bagian dan subbagian;

- artikel sasaran;

- Jenis biaya.

KPS tipe KRB dibentuk dengan memilih kode dari pengklasifikasi anggaran yang bersangkutan.

Setelah memilih posisi pengklasifikasi, namanya akan ditampilkan di sebelah kode yang dipilih.

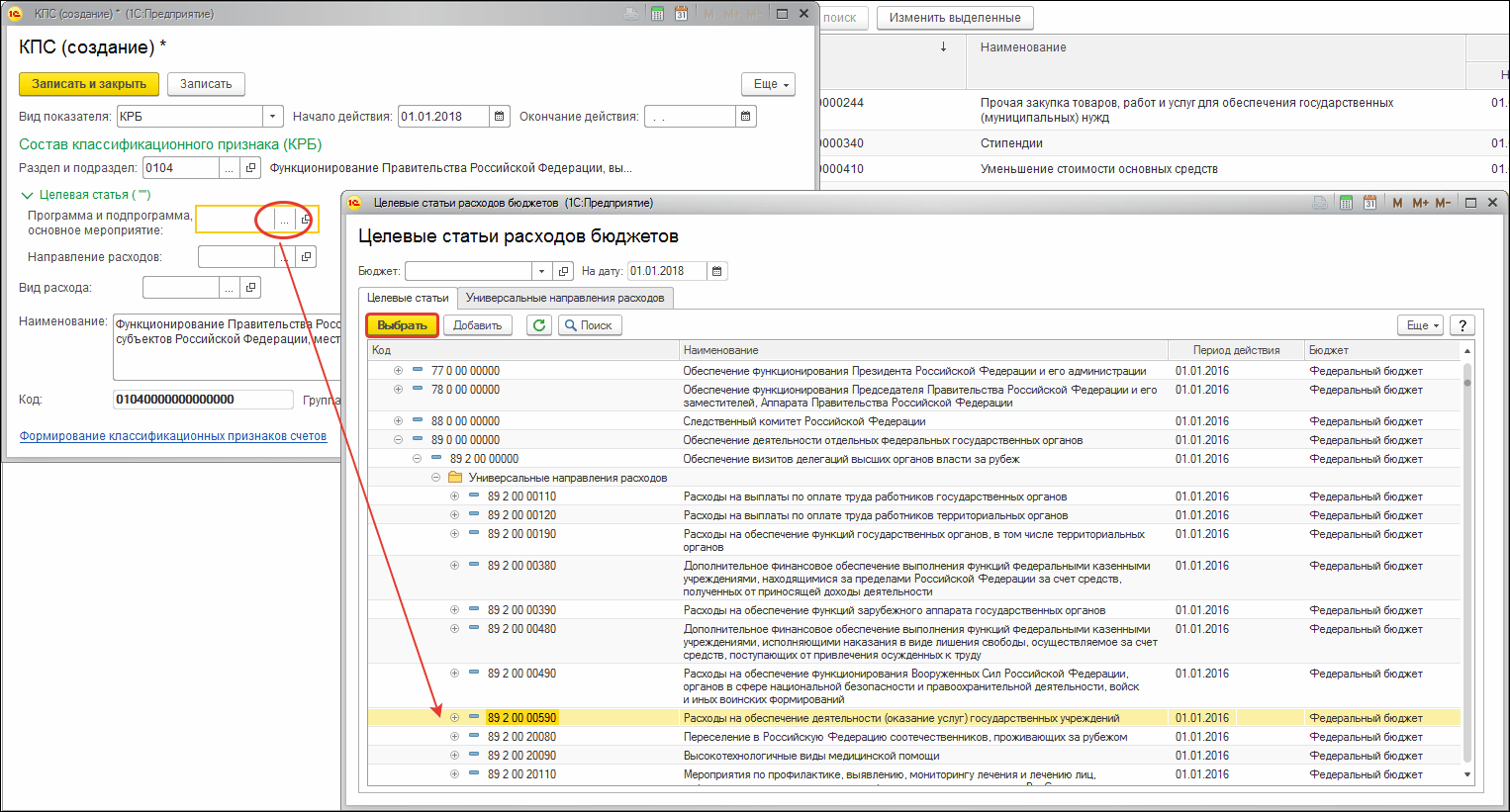

Untuk memilih artikel target, buka terlebih dahulu kolom pilihan "Program dan subprogram, acara utama".

Jika bit yang sesuai dari kode klasifikasi pengeluaran berisi angka nol, misalnya, kode tersebut tidak berisi program (subrutin), atribut grup yang sesuai "Komposisi karakteristik klasifikasi" tidak perlu diisi. Pada kode KPS, nilai kosong akan diganti dengan "0".

Setelah mengisi semua rincian yang diperlukan, klik tombol "Simpan dan tutup" untuk menyimpan item baru di direktori.

Kode yang dihasilkan untuk karakteristik klasifikasi rekening KRB akan tercermin dalam daftar umum direktori KPS dan akan tersedia untuk dipilih dalam Bagan Rekening Kerja lembaga dengan kemungkinan selanjutnya untuk dipilih dalam dokumen.

Jika Anda memiliki pertanyaan tentang topik ini, diskusikan dengan pakar kami nomor bebas pulsa 8-800-250-8837. Anda dapat melihat daftar layanan kami di situs web UchetvBGU.rf. Anda juga bisa menjadi orang pertama yang mengetahui tentang publikasi baru yang bermanfaat.

Memperbarui karakteristik klasifikasi akun (CPS)

Pemutakhiran Klasifikasi Pendapatan Anggaran; bagian, subbagian pengeluaran; sasaran pos pengeluaran; jenis pengeluaran; klasifikasi sumber pembiayaan defisit anggaran; Bab-bab mengenai klasifikasi anggaran dirancang untuk diproses oleh “Asisten Pemutakhiran Klasifikasi Anggaran”. "Akuntansi - klasifikasi anggaran - pemutakhiran klasifikasi anggaran." Jendela Asisten Pembaruan akan terbuka. Selanjutnya Anda perlu memilih file pembaruan.

Secara default, ini disebut federal.clax dan terletak di folder tempat program diinstal (misalnya, C:\Documents and Settings\UserName\ApplicationData\1C\1Cv82\tmplts\1c\StateAccounting\ReleaseNumber). Mari kita buka filenya.

Pertama, Anda perlu menjalankan tes boot untuk mengidentifikasi kemungkinan kesalahan. Mari kita centang kotak "Lakukan tes boot" dan centang kotak untuk pembaruan yang tersedia, klik tombol "Berikutnya".

Setelah beberapa waktu, program menampilkan log kesalahan. Jika ada kesalahan, Anda perlu memperbaikinya secara manual. Selanjutnya, klik tombol “Kembali”. Jika kesalahan teridentifikasi, tetapi Anda tidak memperbaikinya, Anda dapat mencentang kotak “Unduh pembaruan meskipun ada kesalahan”, dalam hal ini semuanya akan diunduh kecuali elemen yang memiliki kesalahan. Jika tanda ini tidak ada, pengklasifikasi hanya akan dimuat jika program tidak mendeteksi lebih dari satu kesalahan.

Mari kita periksa pembaruan yang tersedia dan memuat pengklasifikasi ke dalam database informasi menggunakan tombol "Berikutnya".

KVR dan KOSGU merupakan kode khusus yang diperlukan untuk pekerjaan akuntan sektor publik. Mari kita bahas perubahan tahun 2019 dalam penggunaan kode jenis pengeluaran (KVR) dan klasifikasi operasi sektor pemerintahan umum (KOSGU).

Ketentuan baru diatur dalam Peraturan Menteri Keuangan tanggal 8 Juni 2018 No. 132n (sebagaimana diubah pada tanggal 30 November 2018) tentang pembentukan kode klasifikasi anggaran. Kini lembaga anggaran dan otonom diharuskan menerapkan prosedur baru dalam menentukan CVR untuk semua operasi yang dilakukan.

Aturan pembentukan KOSGU juga telah diubah - Perintah baru Kementerian Keuangan Rusia tanggal 29 November 2017 No. 209n (sebagaimana telah diubah pada tanggal 30 November 2018). Tidak dapat diterima bekerja sesuai aturan lama!

Penerima dana anggaran, seperti kepala pengelola dana anggaran (GRBS), pemerintah, lembaga anggaran dan otonom, harus melakukan pencatatan, menyusun rencana dan laporan sesuai dengan standar yang seragam dan sesuai dengan persyaratan hukum. Daftar persyaratan dan aturan penggunaan kode khusus yang menentukan nilai terkait akun anggaran (akuntansi) ditetapkan oleh Kementerian Keuangan untuk semua peserta dalam proses.

Bagi para ahli, ini berarti pengeluaran dan pendapatan negara (kota) diklasifikasikan menurut berbagai kriteria: terencana dan tidak terencana, lancar dan modal, menurut tingkat kepemilikan anggaran yang bersangkutan, dan oleh karena itu, menurut penggunaan kode khusus. , dll.

Sejak 2019, tata cara pengajuan KBK dan KOSGU diubah!

Konsep dasar KVR dan KOSGU

Bahkan bagi mereka yang mengetahui anggaran KOSGU, menguraikannya bisa jadi sulit. Klasifikasi operasi sektor pemerintahan umum adalah bagian dari klasifikasi akun, yang memungkinkan Anda mengelompokkan biaya sektor publik perekonomian tergantung pada konten ekonomi dan mencakup kelompok, item, dan subitem.

Sejak tahun 2016, KOSGU tidak digunakan oleh penerima dana dalam penyusunan rencana pemasukan dan pengeluaran, melainkan digunakan dalam akuntansi dan pelaporan. Pada tahun 2019, wajib diterapkan pada lembaga dan organisasi sektor publik saat menyusun bagan kerja akun, memelihara pencatatan dan pelaporan. Tata cara persetujuan bagan akuntansi anggaran diatur dalam Peraturan Menteri Keuangan No. 162n (sebagaimana diubah pada tanggal 31 Maret 2018).

Klasifikasi OSSU terdiri dari kelompok berikut:

- 100 - pendapatan;

- 200 - biaya;

- 300 — penerimaan aset non-keuangan (NA);

- 400—pensiun peralatan;

- 500 — penerimaan aset keuangan (FA);

- 600—pensiun FA;

- 700 - peningkatan kewajiban;

- 800 - pengurangan kewajiban.

Sebelumnya KOSGU digunakan dalam struktur kode klasifikasi anggaran (BCC), namun sejak tahun 2015 dari segi biaya, kode ini digantikan dengan kode jenis pengeluaran.

Seringkali muncul pertanyaan: CWR - berapa anggarannya? Ini adalah bagian dari klasifikasi BCC, oleh karena itu merupakan bagian dari akun akuntansi. Ini mencakup elemen grup, subgrup dan elemen pengeluaran. Hampir setiap akuntan mencoba mencari tahu sendiri apa itu CVR dalam anggaran, yang penguraiannya dikodekan oleh tiga angka dari 18 hingga 20 digit dalam struktur BCC pengeluaran anggaran.

KVR diwakili oleh kelompok berikut:

- biaya pembayaran kepada pegawai untuk menjamin pelaksanaan fungsi badan negara (kota), lembaga pemerintah, badan pengelola dana ekstra-anggaran negara;

- pengadaan barang, pekerjaan dan jasa untuk memenuhi kebutuhan negara (kota);

- jaminan sosial dan pembayaran lainnya kepada penduduk;

- penanaman modal pada barang milik negara (kota);

- transfer antar anggaran;

- pemberian subsidi kepada anggaran, lembaga otonom dan organisasi nirlaba lainnya;

- pembayaran utang negara (kota);

- alokasi lainnya.

Kasus khusus penggunaan KOSGU dan KVR pada tahun 2019

Pada tahun 2019, perlakuan akuntansi atas beberapa beban KOSGU mengalami perubahan. Anggota parlemen memperkenalkan peraturan yang benar-benar baru, misalnya, untuk mencerminkan pendapatan. Nama-nama pengkodean lama juga diubah dan arti dari pengkodean yang sudah ada diperluas.

Misalnya, KOSGU 266 baru telah diperkenalkan, yang harus mencakup tunjangan sosial dan kompensasi yang diberikan kepada personel lembaga negara (kota) dalam bentuk tunai. Apa yang harus dianggap sebagai manfaat sosial ini? Di KOSGU 266, sertakan tunjangan cacat sementara untuk tiga hari pertama sakit. Artinya, tunjangan yang dibayarkan atas biaya pemberi kerja. Selain itu, tunjangan bulanan untuk penitipan anak hingga usia tiga tahun (sebesar 50 rubel) harus dikaitkan dengan kode ini. Semua kategori pembayaran dan kompensasi diabadikan dalam Art. 10.6.6 Bab 2 Surat Perintah No.209n.

Pejabat Kementerian Keuangan menyampaikan kepada pengguna Surat tersendiri tertanggal 29 Juni 2018 No. 02-05-10/45153, yang mencerminkan rekomendasi metodologis penerapan KOSGU baru.

Selain itu, dalam praktik pengadaan untuk beberapa CWR, muncul masalah dengan refleksi kode yang benar, yang ditentukan oleh penggunaan klasifikasi. Untuk hal ini, 34-36 digit kode identifikasi pengadaan dibentuk dengan cara khusus: 34-36 digit disetel ke “0” jika biaya-biaya ini tercermin di beberapa CWR.

tabel korespondensi

Karena KVR merupakan pengelompokan yang lebih besar dari KOSGU, maka untuk mempermudah penerapan kode terkait, Kementerian Keuangan telah menyetujui tabel korespondensi. Perbandingan kode CVR dan kode KOSGU tahun 2019 untuk lembaga anggaran dan organisasi sektor publik disajikan dalam bentuk tabel. Dokumen tersebut berisi perubahan terbaru yang harus diterapkan pada tahun 2019.

Tanggung jawab atas pelanggaran

Perlu diidentifikasi secara terpisah tingkat tanggung jawab yang diberikan atas pelanggaran undang-undang anggaran. Padahal, besaran sanksi atas kesalahan pencatatan CVR dan KOSGU dalam pembukuan lembaga secara langsung bergantung pada jenisnya.

Misalnya, jika suatu instansi pemerintah melakukan kesalahan dan transaksi bisnis tercermin berdasarkan CVR yang salah, pengawas berhak untuk mengakui kesalahan tersebut sebagai penggunaan dana anggaran yang tidak tepat. Pelanggaran semacam ini tunduk pada tanggung jawab administratif berdasarkan Pasal 15.14 Kode Administratif.

Lain halnya dengan lembaga anggaran. Dengan demikian, dalam perjanjian pemberian subsidi untuk pelaksanaan tugas negara bagian atau kota, CWR tidak dicantumkan. Oleh karena itu, organisasi anggaran menentukan pengkodeannya secara mandiri. Dan tidak mungkin menuntut lembaga pemerintah atas penyalahgunaan jika CVR dipilih secara tidak benar. Namun, kode yang salah akan tercermin dalam pelaporan - dan ini sudah merupakan pelanggaran terhadap aturan akuntansi (Pasal 15.11 KUHP) dan pelaporan (Pasal 15.16.6 KUHP).

Pertanyaan ini bisa disebut sebagai salah satu pertanyaan paling populer di kalangan pengguna program 1C: Akuntansi Institusi Publik 8. Biasanya, pertanyaan tersebut datang dari lembaga-lembaga pemerintah yang dibiayai dari anggaran entitas konstituen Federasi Rusia, serta dari anggaran kabupaten kota, apalagi dari lembaga-lembaga yang dibiayai dari anggaran federal.

Mengapa masalah ini muncul dengan sangat akut dalam beberapa kasus? Mengapa pengguna tidak dapat menemukan item target, jenis pengeluaran, item, atau subtipe pendapatan tertentu di direktori?

Artikel ini dikhususkan untuk menjawab pertanyaan-pertanyaan tersebut.

Sebelum berlakunya Undang-Undang Federal No. 83-FZ tanggal 8 Mei 2010 “Tentang Amandemen Tindakan Legislatif Tertentu Federasi Rusia Sehubungan dengan Peningkatan Status Hukum Lembaga Negara (Kota)”, semua lembaga negara adalah penerima dana anggaran. Akuntansi anggaran dilakukan sesuai dengan instruksi yang menyetujui bagan akun 26 digit untuk akuntansi anggaran; bagian integral dari setiap akun adalah elemen 17 digit - KBK (kode klasifikasi anggaran), yang dapat mengambil beberapa nilai: KRB (pengeluaran anggaran). kode), KDB (kode pendapatan anggaran ), KIF (pengklasifikasi sumber pembiayaan internal), GCBC (kode bab, kategori lainnya - 0).

Setelah berlakunya Undang-Undang Federal 83-FZ, terjadi reorganisasi jaringan anggaran terbesar dalam beberapa dekade terakhir, membagi lembaga-lembaga pemerintah menjadi milik negara (penerima dana anggaran) dan anggaran dan otonom (penerima subsidi dari anggaran negara). tingkat yang sesuai).

7 instruksi baru telah mulai berlaku, menyetujui aturan akuntansi, daftar dokumen utama, serta formulir pelaporan triwulanan dan tahunan.

Isu-isu berikut ini mengalami perubahan radikal: lembaga anggaran dan otonom diperbolehkan melakukan pencatatan tidak menurut klasifikasi anggaran penuh, tetapi menurut klasifikasi sewenang-wenang. Hal ini tidak berarti bahwa jumlah digit dalam akun akuntansi berkurang; hanya diperbolehkan menggunakan nilai “0” pada digit yang bersangkutan. Apalagi jika pendiri menganggap perlu untuk memperkenalkan klasifikasi departemennya sendiri, maka akuntansi di lembaga tersebut harus dilakukan dengan menggunakan klasifikasi tersebut.

Selain itu, lembaga pemerintah yang menerima dana dari anggaran subjek dan anggaran kabupaten dan entitas kota bekerja menggunakan klasifikasi anggaran yang disetujui oleh peraturan daerah dan undang-undang tentang anggaran subjek dan kabupaten kota terkait.

Program “1C: Akuntansi Lembaga Publik 8” menjaga relevansi klasifikasi anggaran yang disetujui atas perintah Kementerian Keuangan Federasi Rusia. Saat ini, Perintah No. 180n dari Kementerian Keuangan Federasi Rusia tanggal 21 Desember 2010 “Atas persetujuan Instruksi tentang prosedur penerapan klasifikasi anggaran Federasi Rusia” berlaku, dengan mempertimbangkan perubahan dibuat.

Pengiriman standar rilis program mencakup file "federal.clax", yang memperbarui klasifikasi anggaran (sesuai dengan perintah Kementerian Keuangan Federasi Rusia) di basis informasi menggunakan pemrosesan bawaan "Memperbarui anggaran klasifikasi".

Oleh karena itu, tidak semua instansi pemerintah dapat menemukan pengklasifikasi yang diperlukan untuk akuntansi dan akuntansi anggaran.

Sekarang mari kita lihat langkah demi langkah cara memasukkan pengklasifikasi yang disetujui oleh peraturan daerah dalam program “1C: Akuntansi Lembaga Publik 8”, yaitu perintah Departemen Keuangan, Anggaran dan Pengendalian Wilayah Krasnodar tertanggal 22 Desember 2011 No. 532 “Tentang penetapan prosedur penerapan klasifikasi anggaran Federasi Rusia pada tahun 2012 dalam hal anggaran daerah dan anggaran Dana Asuransi Kesehatan Wajib Teritorial Wilayah Krasnodar.”

Diperlukan untuk memasukkan KPS baru (atribut klasifikasi akun) ke dalam direktori:

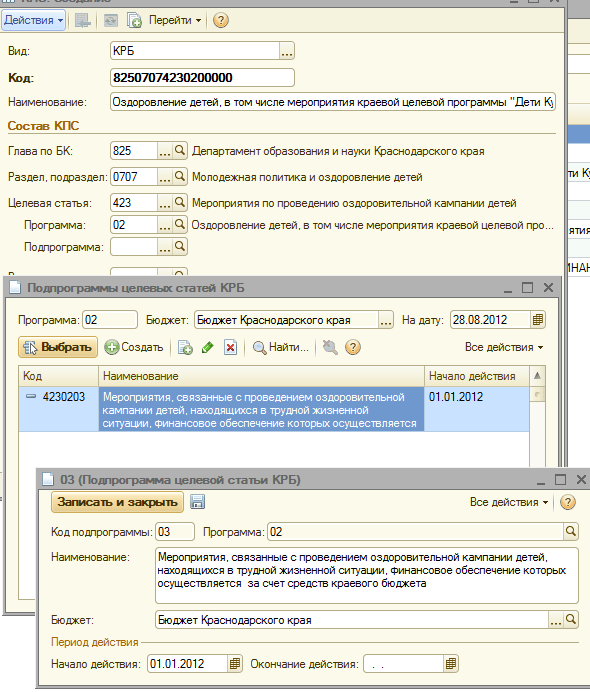

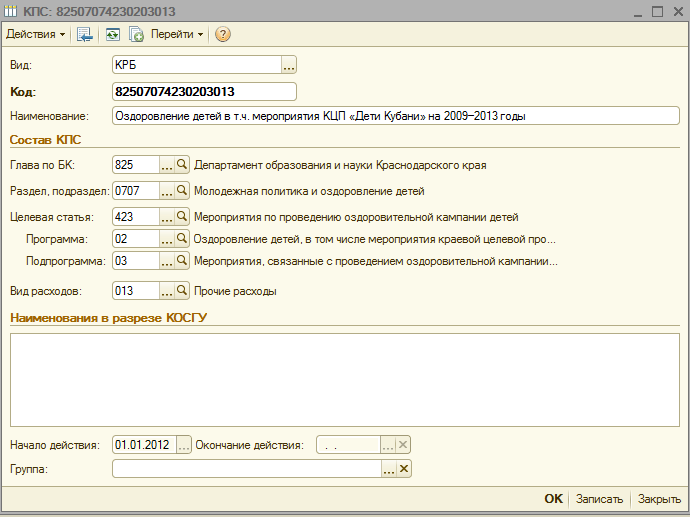

kode belanja anggaran 825 0707 4230203 013 – “Kegiatan yang berkaitan dengan pelaksanaan kampanye kesehatan anak dalam situasi kehidupan sulit yang dukungan dananya bersumber dari APBD”

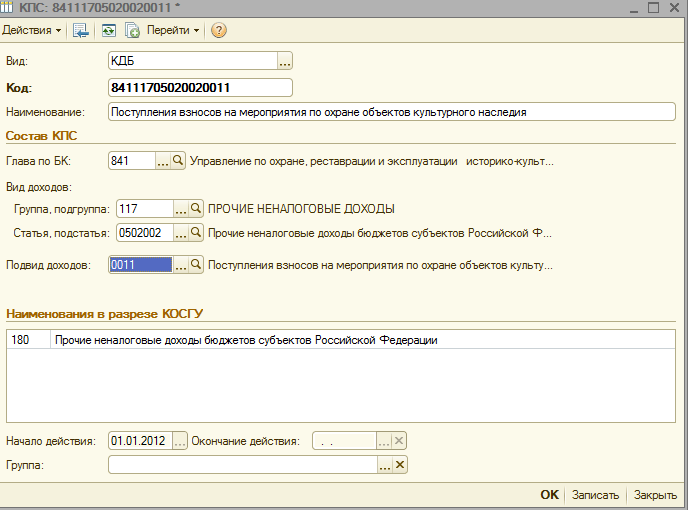

kode pendapatan anggaran 841 1 17 05020 02 0011 – “Penerimaan kontribusi untuk tindakan perlindungan situs warisan budaya”

Dalam menambahkan KPS baru pada direktori KPS suatu institusi, ada beberapa hal yang perlu diperhatikan:

3. Di semua elemen direktori yang dibuat pada menu “Klasifikasi anggaran”, di bidang “Awal tindakan”, tunjukkan tindakan normatif ini, dan di bidang “Anggaran”, pilih anggaran yang sesuai

4. Periksa di kartu institusi apakah kolom “Anggaran” dan kolom “Kode Bab” sesuai dengan elemen yang dibuat

Setelah ini, Anda bisa mulai membuat CPS baru.

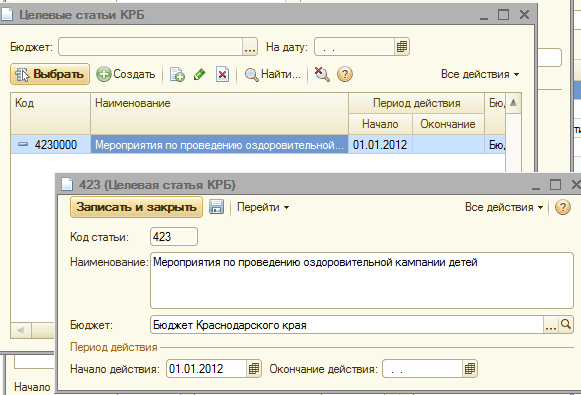

Mari kita buat kode pengeluaran anggaran di direktori 825 0707 4230203 013 - “Acara yang berkaitan dengan pelaksanaan kampanye kesehatan untuk anak-anak dalam situasi kehidupan sulit yang dukungan dananya berasal dari APBD”

1. Tetapkan jenis pengklasifikasi “KRB”

3. Pilih bagian atau subbagian dari direktori

4. Kami memasukkan item sasaran baru (sesuai struktur item sasaran atas perintah Departemen Keuangan, Anggaran dan Pengendalian Wilayah Krasnodar tanggal 22 Desember 2011 No. 532)

5. Tambahkan program yang diinginkan

6. Tambahkan subrutin yang diperlukan sesuai dengan hierarki artikel target

7. Pilih jenis pengeluaran, masukkan nama kode pengeluaran sesuai Lampiran No. 1 Surat Perintah DFBK 532 tanggal 22 Desember 2012 dan simpan barangnya.

Sekarang mari kita buat di direktori KPS lembaga tersebut kode pendapatan anggaran 841 1 17 05020 02 0011 – “Penerimaan iuran kegiatan perlindungan situs cagar budaya”

1. Tetapkan jenis pengklasifikasi “KDB”

2. Pilih bab bandar taruhan dari buku referensi

3. Pilih grup atau subgrup pendapatan

4. Langkah selanjutnya adalah memilih item dan subitem kode pendapatan

5. Dan sebagai kesimpulan, mari tambahkan subtipe pendapatan

8. Nama kode pendapatan kita masukkan sesuai Lampiran No. 3 Surat Perintah DFBK 532 tanggal 22 Desember 2012 dan simpan elemennya.

Jumlah tayangan: 34759 Dalam program “1C: Akuntansi Lembaga Publik 8”, edisi 2.0, 17 digit pertama nomor rekening bagan kerja akuntansi lembaga (selanjutnya disebut bagan kerja akun) adalah pengukuran di luar neraca dari register akuntansi KPS ketik buku referensi.

Penting!

Di direktori Karakteristik klasifikasi akun (CPS) Anda harus menunjukkan item pengeluaran yang disetujui oleh perkiraan (rencana FHD), item pendapatan, serta kode sumber pembiayaan defisit anggaran yang dikelola oleh lembaga.

3.17.1.Buku Pedoman “Karakteristik Klasifikasi Rekening (KPS)”

Direktori Karakteristik klasifikasi akun (CPS) dirancang untuk menyimpan 17-bit kode klasifikasi anggaran pendapatan, departemen, klasifikasi fungsional pengeluaran anggaran, klasifikasi sumber pembiayaan defisit anggaran atau pengklasifikasi sewenang-wenang(dapat digunakan oleh lembaga anggaran dan otonom), yang operasionalnya harus tercermin oleh semua lembaga yang catatannya disimpan dalam basis informasi program “1C: Akuntansi Lembaga Publik 8”, edisi 2.0.Untuk melihat direktori Karakteristik klasifikasi akun (CPS) berikut di bagian Pengaturan dan administrasi pilih perintah bilah navigasi Karakteristik klasifikasi akun (CPS).

Direktori ini digunakan untuk membentuk kategori 1–17 dari nomor rekening pada bagan akun kerja institusi.

Ditentukan dalam direktori KPS kode dimasukkan dalam nomor akun akuntansi sebagai awalan (digit 1–17) dan tercermin dalam dokumen utama dan register akuntansi.

Jenis pengklasifikasi yang akan digunakan saat membuat akun untuk bagan akun kerja – Anggaran atau Sewenang-wenang, ditentukan oleh struktur bagan kerja akun yang dipilih dalam kebijakan akuntansi lembaga.

Sebelum memulai akuntansi, direktori harus menunjukkan pos pengeluaran yang dibiayai lembaga, pos pendapatan yang dikelola oleh lembaga, serta kode yang diperlukan untuk sumber pembiayaan defisit anggaran dari mana lembaga tersebut dibiayai.

Untuk menutup akun anggaran akuntansi akhir tahun - pembentukan transaksi sesuai dengan akun 401.30, Anda harus memasukkan KPS, 3 digit pertama adalah kode bab, dan sisanya nol.

Direktori KPS– multi-level, CPS dapat digabungkan menjadi beberapa kelompok.

Daftar kode klasifikasi anggaran yang digunakan dalam akuntansi oleh suatu lembaga tertentu ditentukan oleh undang-undang yang berlaku tentang klasifikasi anggaran untuk periode tertentu, daftar kode analitik menurut dasar klasifikasi penerimaan dan pembuangan ditentukan oleh kebijakan akuntansi lembaga tersebut. juga untuk jangka waktu tertentu. Dalam hal ini, elemen direktori Karakteristik klasifikasi akun (CPS) memiliki masa berlaku, yang ditentukan oleh tanggal berlakunya perintah klasifikasi anggaran saat ini, rencana FCD.

3.17.2.Memasukkan karakteristik klasifikasi akun (CPS)

Setiap elemen direktori mewakili item pengeluaran, pendapatan, atau sumber pembiayaan defisit anggaran tertentu.Untuk memasukkan elemen baru Anda perlu menekan tombol Membuat(kunci masuk).

Pada formulir elemen yang terbuka, isikan detailnya dengan urutan sebagai berikut.

Jenis indikator– jenis atribut klasifikasi akun, menentukan struktur 17 digit pertama nomor akun kerja.

Melihat indikator dapat mengambil nilai berikut:

gKBC– kode bab menurut BC, angka nol ditunjukkan dalam 4–17 digit;

KRB– kode pengelola utama dana anggaran, kode bagian, subbagian, pos sasaran, dan jenis belanja anggaran;

KDB– kode kepala penyelenggara pendapatan anggaran, kode jenis, subtipe pendapatan anggaran;

KIF– kode kepala penyelenggara sumber pembiayaan defisit anggaran, kode kelompok, subkelompok, pasal dan jenis sumber pembiayaan defisit anggaran;

Sewenang-wenang– kode 17-bit apa pun.

Kelompok detail Komposisi fitur klasifikasi hanya terlihat ketika jenis metrik selain Sewenang-wenang.

Kode– Kode KPS 17 bit yang akan dicantumkan pada nomor rekening kerja.

Kode KPS dapat dimasukkan sebagai satu baris teks atau dipilih dari pengklasifikasi, yang daftarnya ditentukan melihat KPS.

Tergantung pada jenis KPS yang dipilih, daftar pengklasifikasi anggaran disediakan dari mana kode KPS dihasilkan.

3.17.2.1 Pembentukan kode KPS dengan memilih pengklasifikasi anggaran

Pemilihan nilai dari pengklasifikasi harus dilakukan secara ketat sesuai urutan munculnya pengklasifikasi.Setelah memilih posisi pengklasifikasi, namanya akan ditampilkan di sebelah kode yang dipilih, dan kodenya akan dicatat dalam kategori yang sesuai kode KPS.

Nama– nama konvensional item pengeluaran (pendapatan, sumber). Digunakan untuk dengan cepat memilih artikel yang diinginkan dari direktori.

Nama terisi otomatis berdasarkan nama pengklasifikasi yang terakhir dipilih. Oleh karena itu lapangan Nama harus diubah setelah memilih nilai semua pengklasifikasi.

Kode diatur secara otomatis, berdasarkan nilai pengklasifikasi yang dipilih.

mulai tanggal Dan tanggal habis tempo tindakan KPS ditentukan oleh tanggal mulai (akhir) tindakan elemen pengklasifikasi yang menyusunnya.

Mari kita simak tata cara pengisian rincian kartu KPS, tergantung jenis pengklasifikasinya.

3.17.3.Memasukkan CPS jenis “Anggaran”.

3.17.3.1 Pembentukan CPS nol

Untuk menutup akun anggaran akuntansi pada akhir tahun - membuat entri sesuai dengan akun 401.30 “Hasil keuangan periode pelaporan sebelumnya”, Anda harus memasukkan KPS, 3 digit pertama adalah kode bab, dan sisanya nol.Untuk melakukan ini, pilih jenis pengklasifikasi gKBC dan menunjukkan bab pilihan dari direktori.

Dalam alat peraga Kode sebuah kode akan dihasilkan, tiga digit pertama adalah kode bab yang dipilih, dan digit sisanya adalah nol.

Nol KPI dapat digunakan selama masa transisi untuk mencerminkan transaksi dana dari aktivitas yang menghasilkan pendapatan.

3.17.3.2 Pembentukan kode klasifikasi pendapatan (IBC)

Untuk membuat awalan untuk akun yang perlu Anda simpan catatannya dalam konteks klasifikasi pendapatan, Anda harus memilih jenis indikator KDB.Pada program “1C: Public Institution Accounting 8” edisi 2.0, klasifikasi pendapatan disajikan dalam empat buku referensi:

Bab tentang klasifikasi anggaran,

Grup, subgrup KDB,

Artikel, sub-artikel KDB,

Subtipe pendapatan KDB.

Jika bit yang sesuai dari kode klasifikasi pendapatan berisi angka nol, misalnya, kode tersebut tidak berisi subtipe pendapatan, rincian grup yang sesuai Komposisi fitur klasifikasi

Simpan dan tutup

Demikian pula, Anda harus memasukkan semua item pendapatan yang dikelola institusi tersebut.

3.17.3.3 Pembentukan kode sumber pembiayaan defisit anggaran (CIF)

Untuk menghasilkan awalan akun yang perlu Anda catat dalam konteks klasifikasi sumber pembiayaan defisit anggaran, Anda harus memilih jenis indikator KIF.Pada program “1C: Public Institution Accounting 8” edisi 2.0, klasifikasi sumber pembiayaan defisit anggaran disajikan dalam empat buku referensi:

Bab tentang klasifikasi anggaran,

Grup, subgrup KIF,

artikel KIF,

Jenis sumber CIF.

Misalnya, untuk membuat akun kerja untuk akun 201 00 “Dana institusi”, Anda perlu memasukkan kode CIF 000 01 05 02 01 01 0000 510 “Peningkatan saldo kas lain dari anggaran federal.”

Untuk melakukan ini, Anda perlu menunjukkan manajer utama dana dan mengisi sisa rincian yang diperlukan dari kelompok rincian Komposisi fitur klasifikasi.

Jika bit yang sesuai dari kode klasifikasi untuk sumber pembiayaan defisit anggaran mengandung angka nol, misalnya, kode tersebut tidak memuat jenis sumber, atribut grup yang sesuai Komposisi fitur klasifikasi tidak perlu diisi. Pada kode KPS, nilai kosong akan diganti dengan “0”.

Setelah mengisi rincian yang diperlukan, Anda perlu mengklik tombol Simpan dan tutup untuk menyimpan item baru di direktori. Atribut klasifikasi akun yang dihasilkan akan tercermin dalam bentuk daftar direktori di sebelah nama artikel.

Semua sumber pembiayaan defisit anggaran yang dikelola lembaga harus dimasukkan dengan cara yang sama.

3.17.3.4 Pembentukan kode klasifikasi pengeluaran (CRC)

Untuk menetapkan awalan ke akun yang perlu Anda simpan catatannya dalam konteks klasifikasi pengeluaran, Anda harus memilih jenis indikator KRB.Dalam program “1C: Public Institution Accounting 8”, edisi 2.0, klasifikasi pengeluaran disajikan dalam enam direktori:

Bab tentang klasifikasi anggaran,

Bagian, Subbagian KRB,

Bidang pengeluaran dan subprogram program (non-program) (berlaku mulai 01/01/2014),

Arah pengeluaran (berlaku mulai 01/01/2014),

Jenis pengeluaran KRB,

KOSGU.

Bidang pengeluaran program (non-program).,

Arah pengeluaran.

Jika bit yang sesuai dari kode klasifikasi pengeluaran berisi angka nol, misalnya, kode tersebut tidak berisi program (subrutin), atribut grup yang sesuai Komposisi fitur klasifikasi tidak perlu diisi. Pada kode KPS, nilai kosong akan diganti dengan “0”.

Setelah mengisi rincian yang diperlukan, Anda perlu mengklik tombol Simpan dan tutup untuk menyimpan item baru di direktori. Awalan akun yang dihasilkan akan tercermin dalam bentuk daftar direktori di sebelah nama artikel.

Dengan cara yang sama, semua item pengeluaran yang disetujui oleh perkiraan (rencana FCD) harus dimasukkan.

3.17.4.Memasukkan CPS bertipe “Sewenang-wenang”.

Untuk menghasilkan nomor rekening pada bagan kerja rekening lembaga otonom (anggaran), yang menunjukkan dalam kategori 1–17 kode nomor rekening sesuai dengan kriteria klasifikasi penerimaan dan pembuangan dalam direktori KPS Anda harus memasukkan elemen yang sesuai dengan tipe indikator Sewenang-wenang.Dalam alat peraga Kode Anda harus menunjukkan kode penerimaan (pembuangan) 17-bit.

Sesuai Instruksi Nomor 157n, atribut klasifikasi akun berjumlah 17 digit. Oleh karena itu di alat peraga Kode direktori KPS Kode 17-bit harus dimasukkan. Untuk KPS berbentuk Sewenang-wenang Angka nol harus digunakan sebagai ganti angka yang tidak penting.

Daftar kode analitik menurut kriteria klasifikasi penerimaan dan pembuangan ditentukan oleh kebijakan akuntansi lembaga untuk jangka waktu tertentu, oleh karena itu untuk KPS berbentuk Sewenang-wenang tanggal mulai harus ditunjukkan.

Untuk memasukkan KPS ke dalam akun kerja, harus dicantumkan mulai tanggal.

Jika KPS tidak lagi digunakan dalam akuntansi, elemen direktori yang sesuai harus ditunjukkan tanggal habis tempo KPS. Ini tidak akan memungkinkan Anda membuat akun yang berfungsi dengan CPS yang tidak aktif.

3.17.4.1 Pembentukan CPS nol

Jika lembaga otonom (anggaran), ketika membuat akun kerja untuk semua jenis dukungan keuangan, tidak perlu menunjukkan kode sesuai dengan klasifikasi penerimaan dan pembuangan, dalam direktori KPS cukup masukkan satu kode seperti Sewenang-wenang, terdiri dari 17 angka nol.

Untuk memasukkan CPS ke dalam akun kerja, tanggal mulai validitasnya harus dicantumkan.