Mari kita pertimbangkan penyelesaian masalah pengembalian pajak penghasilan pribadi berdasarkan permohonan karyawan.

Setelah mempelajari materi Anda akan belajar:

- cara mendaftarkan SPT PPh Orang Pribadi kepada pegawai atas permohonannya pada program 1C: ZUP 3;

- berapa jumlah pajak penghasilan pribadi yang harus ditransfer ke anggaran setelah pajak dikembalikan kepada karyawan dan bagaimana mencerminkan hal ini dalam program 1C: ZUP 3;

- Bagaimana jumlah pengembalian pajak penghasilan orang pribadi tercermin dalam laporan: 2-NDFL, 6-NDFL, Daftar Pendaftaran Pajak Pajak Penghasilan Orang Pribadi.

Peraturan perundang-undangan dan tahapan penyampaian SPT PPh Orang Pribadi

Untuk mengatasi masalah tersebut, pertama-tama Anda perlu mempertimbangkan peraturan perundang-undangan tentang pengembalian pajak penghasilan orang pribadi. Tata cara pengembalian pajak penghasilan orang pribadi kepada wajib pajak dijelaskan dalam Art. 231 Kode Pajak Federasi Rusia.

Tahapan SPT PPh Orang Pribadi:

- terdeteksi pajak penghasilan pribadi yang dipotong secara berlebihan;

- memberi tahu karyawan tentang hal ini dalam waktu 10 hari kerja;

- karyawan harus menulis pernyataan;

- dalam waktu 3 bulan organisasi harus mengembalikan pajak penghasilan pribadi;

- Pengembalian pajak penghasilan pribadi dilakukan secara ketat ke rekening bank karyawan, yaitu. Anda tidak dapat mengembalikan pajak penghasilan pribadi melalui meja kas.

Pendaftaran pengurangan properti dan penghitungan ulang pajak penghasilan pribadi

Pengurangan properti untuk seorang karyawan didaftarkan dalam program dengan sebuah dokumen Pemberitahuan organisasi nirlaba tentang hak pemotongan (Pajak dan kontribusi – Permohonan pemotongan – Pemberitahuan kepada organisasi nirlaba tentang hak pemotongan).

Ini menyatakan:

Saat menghitung gaji bulan Maret 2017 di dokumen Perhitungan gaji dan kontribusi Pajak penghasilan orang pribadi dihitung ulang dari awal tahun.

Di tab Pajak pendapatan pribadi jumlah pengurangan properti yang sebenarnya diberikan tercermin dalam 10.000 rubel. selama 3 bulan dan pajak penghasilan pribadi untuk Januari dan Februari 2017 dihitung ulang sebesar -1.300 rubel:

Di tab Penyesuaian pembayaran Jumlah pajak penghasilan pribadi yang harus dikembalikan tercermin:

Dengan menggunakan jumlah pada tab ini, Anda dapat melacak terjadinya pemotongan pajak penghasilan pribadi yang berlebihan, yang harus dilaporkan kepada karyawan.

Pengembalian pajak penghasilan pribadi

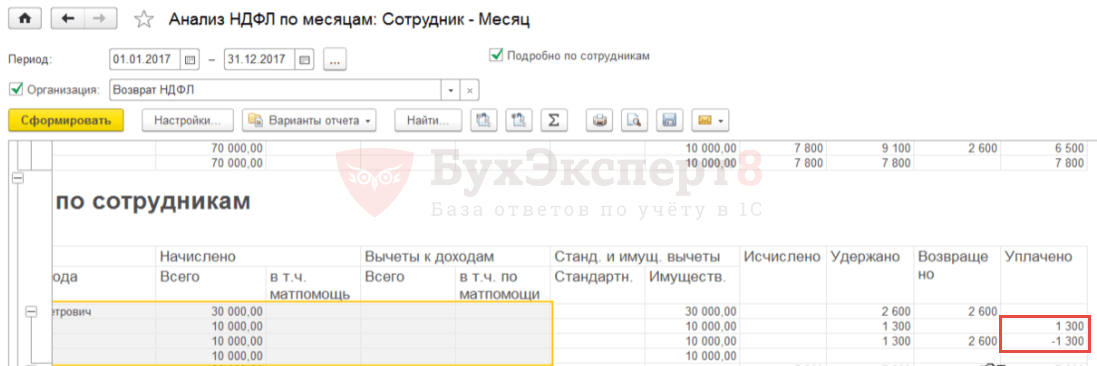

Anda dapat memeriksa jumlah yang akan dikembalikan menggunakan layanan ini Analisis pajak penghasilan pribadi untuk pengembaliannya (Gaji – Layanan – Analisis pajak penghasilan pribadi untuk pengembalian dana):

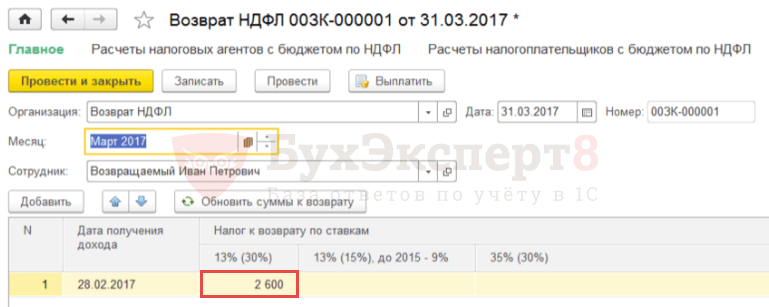

Untuk mendaftarkan jumlah pengembalian pajak penghasilan pribadi, karyawan harus membuat dokumen Pengembalian pajak penghasilan pribadi (Pajak dan kontribusi – Pengembalian pajak penghasilan pribadi).

Di lapangan Bulan pilih bulan di mana pengembalian pajak penghasilan pribadi akan tercermin. Dengan tombol Perbarui jumlah pengembalian dana Jumlahnya dimuat secara otomatis - 2.600 rubel. dengan tanggal penerimaan pendapatan – 28/02/2017:

Pembayaran pengembalian dana dapat dilakukan bersamaan dengan pembayaran gaji.

Transfer pajak penghasilan pribadi ke anggaran pada bulan pengembalian pajak

Pada bulan terjadinya pengembalian pajak, jumlah pajak penghasilan pribadi yang ditransfer oleh organisasi ke anggaran dikurangi dengan jumlah pajak penghasilan pribadi yang dikembalikan.

Untuk tujuan ini dalam dokumen Pernyataan ke bank Anda perlu menghapus centang pada kotak Pajak ditransfer bersama dengan gaji :

Alhasil, saat melaksanakan Vedomosti Informasi mengenai jumlah yang dibayarkan kepada karyawan dan pajak penghasilan pribadi yang dipotong akan dicatat.

Untuk mencerminkan fakta transfer pajak dalam program ini, Anda perlu membuat dokumen Transfer pajak penghasilan pribadi ke anggaran (Pajak dan kontribusi – Transfer pajak penghasilan pribadi ke anggaran).

Saat memposting dokumen Transfer pajak penghasilan pribadi ke anggaran Dalam daftar akumulasi, transfer negatif untuk karyawan yang menerima pengembalian dana akan dihapuskan, dan untuk karyawan lain, jumlah yang dipotong dari mereka akan dicatat sebagai transfer:

Klarifikasi tanggal penerimaan penghasilan pada dokumen “SPT Pribadi”

Untuk memeriksa kebenaran refleksi informasi pengembalian pajak penghasilan pribadi dan transfernya, Anda dapat membuat laporan Analisis pajak penghasilan pribadi berdasarkan bulan (Pajak dan iuran – Laporan pajak dan iuran – Analisis pajak penghasilan pribadi berdasarkan bulan) dikelompokkan berdasarkan Pegawai dan Bulan masa pajak.

Pada umumnya besarnya pajak penghasilan orang pribadi yang dibayarkan oleh pegawai dikembalikan oleh I.P. – nol, tetapi ada jumlah positif dan negatif masing-masing untuk bulan Januari dan Februari:

Ternyata di dalam program tersebut:

- untuk bulan Januari 2017: pajak penghasilan orang pribadi yang dipotong tetapi tidak dikembalikan dicatat. Jumlah pajak yang dibayarkan tetap;

- untuk bulan Februari 2017: pajak penghasilan pribadi yang dipotong dan dikembalikan dicatat. Jumlah pajak yang dibayarkan negatif muncul.

Jika perlu untuk:

- jumlah pajak penghasilan orang pribadi yang dikembalikan sesuai dengan jumlah pajak yang dipotong tidak hanya untuk periode secara keseluruhan, tetapi juga untuk setiap bulan;

- jumlah pajak penghasilan orang pribadi yang dibayarkan menjadi nol tidak hanya untuk periode secara keseluruhan, tetapi juga untuk setiap bulannya,

maka Anda perlu mengoreksi informasi dalam dokumen secara manual Pengembalian pajak penghasilan pribadi , membagi jumlah total menjadi RUB 2.600. (otomatis jatuh pada bulan Februari) untuk dua periode: Januari dan Februari seharga 1.300 rubel:

Setelah ini, Anda perlu memperbarui informasi pajak dalam dokumen Pernyataan ke bank dengan mengklik tombol yang sesuai Perbarui pajak .

Akibatnya, dalam register akumulasi Perhitungan agen pajak dengan anggaran pajak penghasilan pribadi Transfer negatif untuk seorang karyawan akan dibagi menjadi 2 baris - untuk bulan Januari dan Februari:

Dalam laporan Analisis pajak penghasilan pribadi berdasarkan bulan pajak penghasilan orang pribadi yang ditransfer untuk periode secara keseluruhan dan setiap bulan akan menjadi nol. Jumlah pajak penghasilan pribadi yang dikembalikan dan ditransfer akan sama tidak hanya untuk periode secara keseluruhan, tetapi juga untuk setiap bulan:

Refleksi SPT PPh Orang Pribadi dalam Laporan: 2-NDFL, 6-NDFL, Register Akuntansi Pajak untuk Pajak Penghasilan Orang Pribadi

Dalam bantuan 2-NDFL untuk transfer ke Layanan Pajak Federal (Pajak dan kontribusi - 2-NDFL untuk ditransfer ke Layanan Pajak Federal) pengembalian pajak penghasilan pribadi tidak dicerminkan secara terpisah; jumlah pengembalian mengurangi jumlah pajak yang dipotong. Karena pengurangan jumlah pajak yang ditransfer ke anggaran dengan jumlah pajak penghasilan pribadi yang dikembalikan kepada karyawan, pajak yang ditransfer sebelum operasi ini juga berkurang.

Akibatnya, dalam contoh yang dipertimbangkan, setelah pengembalian pajak didaftarkan dalam sertifikat 2-NDFL, pajak yang dihitung, dipotong, dan ditransfer akan sama dengan nol:

Dalam perhitungan 6-NDFL triwulan 1 tahun 2017, jumlah pajak penghasilan orang pribadi yang dikembalikan akan tercermin pada baris 090 Bagian 1. Pada Bagian 2, jumlah pengembalian pajak penghasilan orang pribadi tidak tercermin.

DI DALAM ( Pajak dan kontribusi – Laporan pajak dan kontribusi – Daftar akuntansi pajak untuk pajak penghasilan pribadi) penyelenggaraan SPT PPh Orang Pribadi tercermin sebagai berikut:

Dalam rilis 3.1.2.213 in Daftar akuntansi pajak untuk pajak penghasilan pribadi kolom yang diisi salah Jumlah pajak yang tidak dipotong oleh agen pajak , yang mencerminkan jumlah pajak penghasilan pribadi yang dikembalikan. Ini adalah bug terdaftar di program 1C:ZUP, yang akan diperbaiki pada rilis mendatang.

Kadang-kadang suatu perusahaan menghadapi situasi ketika pajak penghasilan pribadi dipotong secara berlebihan dari seorang karyawan. Dalam hal ini, dalam periode penagihan dalam dokumen “Penggajian” pada tab “Pajak Penghasilan Pribadi”, jumlah pajak negatif ditunjukkan.

Juga dalam dokumen, pada tab “Penyesuaian pembayaran”, jumlah yang akan dikompensasi ditunjukkan jika jumlah pajak dikurangi lebih besar dari jumlah pajak yang masih harus dibayar untuk periode berjalan.

Dalam contoh saya, saya menambahkan karyawan P.P. pengurangan pajak standar untuk anak-anak mulai bulan Oktober, oleh karena itu untuk bulan Oktober program menghitung ulang pajak dan jumlahnya dikurangi. Antara Oktober dan November (bulan penagihan), selisihnya adalah 208 rubel, yang ditampilkan di tab “Penyesuaian Pembayaran”.

Jika jumlah negatif pada bulan Oktober lebih kecil dari jumlah pada bulan November, maka tidak akan ada perbedaan seperti itu.

Saat memposting dokumen, dihasilkan postingan Dt 70 Kt 68,01 dengan jumlah negatif.

Jumlah pajak ini akan tercermin sebagai utang organisasi, yang tidak menambah jumlah yang harus dibayarkan kepada karyawan. Pajak penghasilan pribadi yang dipotong secara berlebihan akan diperhitungkan pada saat menghitung gaji pada bulan-bulan berikutnya dan akan mengurangi jumlah pajak yang dihitung.

Jika Anda perlu mengembalikan kelebihan pajak penghasilan orang pribadi, Anda dapat mengembalikannya dengan mengisi dokumen Pengembalian pajak penghasilan orang pribadi di 1C Accounting edisi 8. 3.0.

Untuk melakukan ini, buka bagian “Gaji dan Personalia”, lalu “Lainnya” dan “Semua dokumen pajak penghasilan pribadi”. Klik tombol “Buat” dan pilih dokumen “Pengembalian Pajak Pribadi” yang diinginkan.

Kami menunjukkan tanggal dokumen dan, jika perlu, mengubah organisasi (jika database menyimpan catatan untuk beberapa organisasi sekaligus).

Kemudian, di kolom “Karyawan”, pilih karyawan yang menerima pengembalian kelebihan pajak.

Bagian tabular dokumen akan terisi secara otomatis setelah menentukan karyawan. Tanggal penerimaan pendapatan dan jumlah pajak yang harus dikembalikan pada tarif yang sesuai akan ditunjukkan.

Dalam contoh kita, ini adalah pajak dengan tarif 13%.

Jika perlu, Anda dapat memperbarui jumlah menggunakan tombol “Perbarui jumlah pengembalian dana” atau menambahkan jumlah secara manual menggunakan tombol “Tambah”.

Dokumentasikan “Pengembalian Pajak Penghasilan Orang Pribadi” di 1C Accounting edisi ke-8. 3.0 tidak menghasilkan transaksi, hanya jumlah pajak yang dikembalikan yang akan tercermin dalam daftar pajak penghasilan pribadi.

Harap dicatat bahwa berdasarkan paragraf 4, ayat 1, pasal. 231 Kode Pajak Federasi Rusia dan surat Kementerian Keuangan Rusia tanggal 17 Februari 2011 No. 030406/931, pengembalian jumlah pajak yang dipotong secara berlebihan kepada wajib pajak akan dilakukan oleh agen pajak di non- bentuk tunai dengan mentransfer dana ke rekening bank Wajib Pajak yang tertera dalam permohonannya.

Pemungutan pajak penghasilan pribadi ditentukan oleh persyaratan Art. 231 Kode Pajak. Seringkali, ketika perlu mengubah persentase atau jumlah, muncul pertanyaan, jadi kami akan menjawab pertanyaan utama di sini dan memberi tahu Anda caranya perhitungan ulang pajak penghasilan pribadi di 1C ZUP.

Ada tiga poin utama yang mungkin perlu Anda lakukan 1C ZUP 3 perhitungan ulang pajak penghasilan orang pribadi. Mari beri tahu Anda lebih banyak tentang masing-masingnya.

Biaya pajak tambahan

Momen ketika pajak penghasilan pribadi dihitung secara tidak benar dapat timbul dalam kasus-kasus berikut:

- kesalahan sepele yang terkait dengan pemotongan yang tidak perlu atau kode pengeluaran yang salah ditentukan;

- perhitungan ulang upah untuk periode sebelumnya dan kenaikan pajak;

- seseorang telah kehilangan status penduduknya sehubungan dengan pembayaran pajak.

Penghitungan ulang pajak penghasilan pribadi di 1C 8.2 ZUP dilakukan berdasarkan pengenalan karyawan dengan sertifikat 2-NDFL.

Pengembalian kembali pajak penghasilan pribadi yang ditarik secara berlebihan

Alasannya mungkin sama persis dengan kasus sebelumnya. Pesan bahwa pajak akan dihitung ulang dikirim ke individu melalui surat atau dikirimkan secara langsung. Dalam hal ini, sebenarnya tidak ada tanggung jawab agen pajak atas tidak diberikannya informasi mengenai perubahan tarif pajak.

Untuk melakukan pengembalian kelebihan pajak, yaitu menghitung ulang pajak penghasilan pribadi di 1C 8.3 ZUP, Anda perlu memposting dokumen yang dibuat di tab “Pajak dan Kontribusi”:

Setelah Anda membuat dokumen seperti itu, Anda perlu mentransfer jumlah dana yang diperlukan: Tindakan - Berdasarkan - Hutang gaji.

Seringkali pemotongan pajak disebabkan oleh fakta bahwa karyawan tersebut tidak memberikan informasi tentang kelahiran anak ketiganya tepat waktu. Dalam hal ini, Anda dapat menggunakan alat internal seperti Asisten Pengeditan Pengurangan Anak, yang sudah diinstal sebelumnya di setiap versi berlisensi 1C.

Kami yakin bahwa tidak akan ada masalah dalam menjalankan operasi seperti itu di 1C. Formulir terpadu dan bantuan yang mudah digunakan akan membantu Anda mengatasi kasus yang paling sulit sekalipun.

Berbagai macam kesalahan dapat terjadi dalam proses akuntansi, dan dalam beberapa kasus kesalahan tersebut mengakibatkan pemberi kerja menahan pajak dalam jumlah berlebihan dari karyawannya.

Undang-undang saat ini memberikan aturan-aturan tertentu untuk situasi seperti itu, yang memungkinkan individu untuk mengembalikan pajak yang dipotong secara berlebihan dari mereka, namun untuk melakukan hal ini, beberapa operasi harus dilakukan.

Pembaca yang budiman! Artikel tersebut membahas tentang cara-cara umum untuk menyelesaikan masalah hukum, tetapi setiap kasus bersifat individual. Jika Anda ingin tahu caranya selesaikan masalah Anda dengan tepat- hubungi konsultan:

APLIKASI DAN PANGGILAN DITERIMA 24/7 dan 7 hari seminggu.

Ini cepat dan GRATIS!

Oleh karena itu, akan bermanfaat bagi semua individu, termasuk pengusaha, untuk mempelajari cara mengembalikan pajak penghasilan pribadi yang dipotong secara berlebihan.

Dasar hukum

Sesuai dengan ayat 1 Pasal 231 Kode Pajak, setiap orang pribadi dapat mengajukan permohonan kepada perusahaannya yang telah menahan jumlah yang berlebihan sebagai agen pajak. Untuk melakukan ini, isi aplikasi yang ditujukan kepada pimpinan perusahaan dalam bentuk apapun.

Pengembalian pajak dilakukan secara eksklusif kepada wajib pajak itu sendiri, dan orang lain tidak dapat mengajukan jumlah yang ditentukan, karena hal ini tidak diatur oleh undang-undang perpajakan yang berlaku. Klarifikasi serupa juga tertuang dalam surat Kementerian Keuangan No. 03-04-06/7028 yang diterbitkan pada 03/07/13.

Permohonan pengembalian pajak oleh orang pribadi harus diajukan dalam waktu tiga tahun sejak tanggal pemotongan jumlah tertentu, yang disebutkan dalam ayat 7 Pasal 78 Kitab Undang-undang Pajak. Perlu dicatat bahwa hak untuk mengajukan pengembalian pajak sama sekali tidak bergantung pada adanya hubungan kerja antara warga negara dan perusahaan pada saat mengajukan permohonan.

Dengan demikian, Anda dapat mengajukan pengembalian dana bahkan setelah pemecatan, namun hal ini harus dilakukan sebelum berakhirnya jangka waktu pengembalian dana sesuai dengan peraturan perundang-undangan yang berlaku.

Jika kelebihan pembayaran ditemukan oleh perusahaan, maka, sesuai dengan paragraf 6 Pasal 6.1 Kode Pajak, perusahaan harus menyampaikan pemberitahuan terkait kepada wajib pajak dalam waktu sepuluh hari kerja, dan undang-undang saat ini tidak menetapkan secara pasti bagaimana pesan ini seharusnya. terkirim.

Isu kontroversial

Banyak orang sering menanyakan berbagai pertanyaan tentang praktik pengembalian pajak yang dipotong berlebihan, dan banyak dari situasi yang disebutkan di atas cukup kontroversial.

Apakah mungkin tanpa bantuan?

Untuk mengembalikan kelebihan pembayaran tersebut, wajib pajak harus mengajukan permintaan yang sesuai kepada agen pajak, melengkapi permohonan secara tertulis. Batas waktu pengajuan permohonan tersebut sesuai dengan ayat 7 Pasal 78 Kitab Undang-undang Pajak adalah tiga tahun sejak tanggal ketetapan pajak.

Perlu dicatat fakta bahwa selama proses lamaran, karyawan harus menunjukkan daftar lengkap rincian rekening pribadi atau rekening gironya, ke mana pemberi kerja perlu mentransfer dana, karena kelebihan pembayaran dikembalikan dalam bentuk non-tunai. .

Selain itu, jangan lupa bahwa batas waktu transfer kelebihan pembayaran ditetapkan tiga bulan, yang dimulai dengan pengajuan permohonan terkait.

Setelah pemecatan

Pertama-tama, setelah ditemukannya kesalahan dalam penghitungan pajak yang dipotong, Anda perlu memberi tahu mantan karyawan Anda tentang kesalahan tersebut. Misalnya, Anda dapat melakukan ini dengan menerbitkan surat tercatat dengan tanda terima pengembalian yang diminta di alamat yang ditunjukkan sebagai pendaftaran oleh warga negara selama bekerja.

Jika seorang mantan karyawan sendiri yang datang ke perusahaan dan meminta pengembalian kelebihan jumlah pajak yang dipotong, perusahaan juga harus melakukan ini tanpa gagal. Sebagaimana dikemukakan oleh Kementerian Keuangan, pemecatan seorang pegawai dan jangka waktu pengembalian kelebihan pajak yang dipotong tidak mempengaruhi tugas tertentu dari agen yang berwenang.

Pendapat ini juga didukung oleh perwakilan Mahkamah Konstitusi. Dia menunjukkan bahwa Kode Pajak mengatur prosedur khusus untuk pengembalian jumlah pajak yang dipotong secara berlebihan oleh agen pajak.

Secara terpisah, perlu dicatat bahwa setelah pemecatan, warga negara tidak dapat mengajukan permohonan pengembalian kelebihan pembayaran langsung ke kantor Pelayanan Pajak, melewati perusahaan. Permohonan beserta Surat Pemberitahuan dapat diajukan hanya setelah kode pajak dihapuskan sepenuhnya, oleh karena itu, jika perusahaan tetap beroperasi, pengembalian pajak tetap dimasukkan dalam daftar tanggung jawabnya selama tiga tahun sejak tanggal tanggal. pemotongan yang berlebihan.

Jika karyawan itu sendiri yang datang dan menunjukkan kelebihan jumlah pajak yang dipotong, Anda perlu memintanya untuk menulis pernyataan yang menunjukkan jumlah pajak yang harus dikembalikan. Permohonan juga harus memuat nomor rekening saat ini dan rincian lengkap dari lembaga perbankan tujuan transfer dana.

Pengembalian pajak harus dilakukan dalam waktu tiga bulan sejak tanggal diterimanya permohonan, dan jumlah pajak penghasilan pribadi yang akan ditransfer ke anggaran untuk karyawan saat ini dapat dikurangi dengan jumlah pajak yang ditentukan.

Perhatian khusus harus diberikan pada fakta bahwa jika seorang karyawan datang untuk meminta pengembalian pajak yang dipotong secara berlebihan setelah sertifikat 2-NDFL diserahkan untuknya, maka dalam hal ini, setelah mengembalikan jumlah yang ditentukan, Anda harus membuat pelaporan yang diperbarui, yang sudah mencerminkan data yang benar.

Untuk orang asing

Majikan tidak berhak meminta dokumen apa pun dari karyawannya untuk membebaskan mereka dari pembayaran pajak penghasilan pribadi atau untuk membebaskan pajak atas keuntungan yang diperoleh individu yang bukan wajib pajak Rusia.

Sesuai dengan aturan yang ditentukan dalam Pasal 232 Kode Pajak, wajib pajak tidak mempunyai kewajiban untuk memberikan kepada majikannya dokumentasi apa pun yang mengkonfirmasi fakta pembayaran pajak di wilayah negara lain agar terbebas dari kebutuhan untuk memotongnya secara langsung. di tempat kerja.

Untuk menghindari keharusan membayar pajak penghasilan pribadi di Rusia, pembayar harus menyerahkan konfirmasi resmi kepada otoritas pajak bahwa ia adalah penduduk negara bagian di mana Rusia memiliki perjanjian pajak berganda.

Selain itu, Anda juga perlu memberikan dokumen yang mengonfirmasi jumlah pendapatan yang diterima, serta fakta pembayaran pajak di luar Rusia, ke kantor Layanan Pajak. Dokumen ini harus dikonfirmasi oleh pegawai otoritas pajak negara bagian tersebut.

Penegasan kebenaran surat-surat yang diberikan dapat disampaikan baik sebelum penghitungan pajak atau pembayaran di muka, dan sepanjang tahun sejak berakhirnya masa pajak, sehingga wajib pajak bermaksud untuk menuntut pembebasan pajak, sebagai serta offset dan penerimaan setiap atau pengurangan pajak.

Detail tentang ZUP di 1C

Untuk mengembalikan kelebihan pajak yang dipotong melalui 1C, dokumen yang harus disiapkan adalah sebagai berikut:

- Dokumen khusus yang dimaksudkan untuk pengembalian dibuat. Untuk membuatnya, Anda perlu masuk ke kategori “Pajak dan Kontribusi”, lalu pilih fungsi “Pengembalian Pajak Pribadi”.

- Sebuah dokumen pembayaran gaji dibuat, di mana Anda sudah dapat melihat bahwa jumlah tersebut dibayarkan dalam jumlah gaji itu sendiri, serta pajak yang dikembalikan ditambahkan ke dalamnya. Di slip gaji terlihat ada sejumlah kelebihan pajak yang diimbangi pada bulan yang sama, yaitu pengembalian dan pembayaran dilakukan dalam waktu satu bulan beserta gaji.

- Jika perlu mengembalikan pajak penghasilan pribadi ke register, entri terkait dibuat secara manual untuk menampilkan informasi yang diperlukan untuk transfer dengan benar. Untuk melakukan ini, dokumen "Transfer Data" dibuat, setelah itu, ketika mengatur komposisi register, item yang sesuai "Perhitungan agen pajak untuk pajak penghasilan pribadi" dipilih. Dokumen ini harus dilengkapi sebagai biaya, yang besarnya merupakan jumlah kelebihan pembayaran pajak.

Perhitungan dan transfer jumlah

Jumlah pajak dihitung dengan cukup sederhana - jumlah tarif pajak yang diterima dikalikan dengan jumlah total dasar pemotongan pajak. Yang terakhir ini ditetapkan sesuai dengan undang-undang saat ini secara terpisah untuk setiap jenis keuntungan individu tertentu.

Seperti disebutkan di atas, setelah ditemukannya kesalahan, pemberi kerja harus memberi tahu karyawannya tentang adanya pengawasan tersebut dalam waktu sepuluh hari, sebagai akibatnya pembayar mengeluarkan permohonan pengembalian dana bentuk bebas yang sesuai secara tertulis. Setelah penyerahan dokumen, uang tersebut dikembalikan dalam waktu tiga bulan atau diimbangi dengan pemotongan pajak berikutnya.

Agen pajak, pada gilirannya, harus mentransfer sendiri kelebihan jumlah pajak ke rekening bank karyawannya atau menghubungi Layanan Pajak untuk tujuan ini. Total jangka waktu klaim yang dapat diajukan atas kelebihan pembayaran pajak adalah tiga tahun.

Jika pemberi kerja yang memiliki tugas sebagai agen pajak tidak memiliki sarana untuk menutup jumlah kelebihan pemotongan dengan mengurangi pemotongan pajak di masa depan dari karyawan tersebut dan pembayar lainnya, serta dananya sendiri, maka pemberi kerja tersebut perlu mengajukan pengajuan pajak yang sesuai dengan permohonan pengembalian dana sesuai dengan Pasal 78 Kitab Undang-undang Pajak.

Keputusan atas permohonan tersebut dibuat dalam waktu sepuluh hari perbankan, dan mungkin saja pemohon tidak akan menerima dananya kembali jika ia memiliki utang denda, denda atau pajak. Dalam situasi seperti ini, otoritas pajak akan menggunakan kelebihan jumlah yang ditransfer untuk melunasi utangnya, dan pemberi kerja, pada gilirannya, harus membayar karyawannya secara mandiri.

Bagaimana seorang karyawan dapat mengembalikan pajak penghasilan pribadi yang dipotong secara berlebihan?

Sesuai dengan ayat 1 Pasal 231 Kitab Undang-undang Pajak, pajak penghasilan orang pribadi, yang dipotong secara berlebihan dari upah dan jenis pembayaran lain untuk kepentingan wajib pajak, harus dikembalikan oleh majikannya. Karyawan harus menerima pemberitahuan kelebihan pembayaran dalam waktu sepuluh hari sejak ditemukannya kesalahan tersebut, dan pesan ini dapat diterima dalam bentuk apa pun, karena undang-undang saat ini tidak menunjukkan batasan apa pun. Perlu dicatat bahwa prosedur pengiriman pesan ini harus disepakati terlebih dahulu dengan penerima.

Ketika permohonan diterima, pemberi kerja mentransfer jumlah kelebihan pajak yang dipotong, dan ini harus dilakukan dalam waktu tiga bulan. Jika tenggat waktu terlewati, maka dalam hal ini, selain jumlah pajak itu sendiri, bunga tambahan yang timbul atas pelanggaran tersebut juga perlu dipotong.

Bunga dihitung untuk setiap hari kalender keterlambatan, sedangkan tingkat bunga harus sama dengan tingkat refinancing Bank Sentral yang berlaku pada saat perhitungan denda. Pengembalian kelebihan pembayaran pajak penghasilan pribadi dilakukan dengan cara yang persis sama, hanya saja alih-alih tarif refinancing yang diterima, tarif utama harus digunakan saat menghitung biaya tambahan.

Algoritma terperinci

Pengembalian dana dari pemberi kerja dilakukan sebagai berikut:

- Karyawan menerima informasi tentang jumlah yang dipotong berlebihan. Setelah menemukan kesalahan, pemberi kerja melaporkan dalam bentuk apa pun tentang fakta yang ditemukan mengenai pemotongan berlebihan. Dalam beberapa kasus, karyawan itu sendiri dapat mengajukan permohonan jika dia melihat fakta adanya pemotongan pajak yang berlebihan.

- Permohonan pengembalian dana diajukan kepada pemberi kerja. Sebagaimana disebutkan di atas, permohonan dapat diajukan baik setelah menerima pemberitahuan tentang pemotongan pajak penghasilan pribadi yang berlebihan, dan setelah ditemukannya kesalahan secara independen. Dalam aplikasi, perlu untuk menunjukkan rekening bank tempat semua jumlah dana tertentu perlu ditransfer, karena kelebihan pembayaran dikembalikan secara eksklusif dalam bentuk non-tunai.

- Jumlahnya ditransfer ke rekening yang ditentukan. Jumlah pajak penghasilan pribadi yang dipotong secara berlebihan dikirim ke rekening bank yang ditentukan.

Pengembalian dana dilakukan melalui otoritas pajak sebagai berikut:

- Semua dokumen yang diperlukan sudah disiapkan. Secara khusus, selain aplikasi standar, Anda perlu menyiapkan pengembalian pajak khusus, serta dokumen yang mengonfirmasi adanya kelebihan pembayaran dan status pembayar sebagai wajib pajak Rusia.

- Dokumen diserahkan ke kantor Pelayanan Pajak, yaitu ke instansi tempat orang tersebut terdaftar. Mereka dapat diserahkan secara langsung, dengan bantuan perwakilan resmi, serta melalui surat dan elektronik.

- Otoritas pajak membuat keputusan dan mengembalikan dana ke rekening bank.

Penambahan jumlah pajak penghasilan orang pribadi

Jika agen pajak tidak memotong pajak penghasilan orang pribadi yang diatur oleh undang-undang yang berlaku dari karyawannya atau memotong jumlah yang kurang dari yang disyaratkan, maka selisih yang hilang harus dikembalikan kepada wajib pajak.

Jika karyawan tersebut terus bekerja di perusahaan tersebut, maka setelah memperbaiki kesalahannya atau mengubah statusnya (misalnya wajib pajak) saat melakukan perhitungan pajak penghasilan orang pribadi selanjutnya dalam program di platform 1C Perusahaan 8 jumlah yang hilang akan secara otomatis dikreditkan dan dipotong.

Jika tidak dibayarnya pajak penghasilan orang pribadi diketahui padahal tidak memungkinkan untuk memotong pajak (misalnya setelah pegawai diberhentikan atau setelah berakhirnya masa pajak), maka perusahaan tidak akan dapat memungut pajak penghasilan orang pribadi. Menurut paragraf 5 Pasal 226 Kode Pajak Federasi Rusia, dalam hal ini agen pajak harus memberi tahu wajib pajak dan otoritas pajak secara tertulis (di tempat pendaftaran Anda) tentang ketidakmungkinan memungut pajak penghasilan pribadi dan menunjukkan jumlah pajak dalam formulir 2-NDFL, disetujui atas perintah Layanan Pajak Federal Rusia tertanggal 17 November 2010 No.

Untuk melakukan ini, Anda perlu membuat sistem dalam program tersebut 1C Perusahaan 8 sertifikat 2-NDFL dalam bentuk kertas atau elektronik dan mengirimkannya ke otoritas pajak di tempat pendaftaran.

Pengembalian pajak penghasilan pribadi

Jika karena alasan tertentu agen pajak menahan tarif pajak yang lebih tinggi dari penghasilan wajib pajak, maka selisihnya harus dikembalikan. Pengembalian dan pengkreditan jumlah pajak yang dipungut dan dibayar secara berlebihan diatur oleh Kode Pajak Federasi Rusia (Pasal 78 dan 79). Versi baru paragraf 1 Pasal 231 Kode Pajak Federasi Rusia, yang mulai berlaku pada 1 Januari 2011, menjelaskan prosedur pengembalian pajak penghasilan pribadi kepada wajib pajak yang darinya agen pajak memotong pajak yang melebihi pajak saat ini. kecepatan.

Apabila alasan pemotongan pajak dalam jumlah yang lebih besar adalah karena perubahan status penghasilan atau pemotongan, maka mulai awal tahun berjalan agen pajak harus memberitahukan kepada wajib pajak dalam waktu 10 hari sejak ditemukannya kesalahan tersebut. Dalam hal ini, perlu untuk menunjukkan jumlah pasti yang dipotong melebihi tarif yang ditetapkan. Bentuk pemberitahuan kepada wajib pajak tidak ditentukan oleh peraturan perundang-undangan yang berlaku, sehingga dapat sewenang-wenang.

Jumlah pajak penghasilan orang pribadi yang dipotong melebihi tarif yang ditetapkan dapat dikembalikan, yang dasarnya adalah permohonan tertulis dari wajib pajak. (paragraf 1, pasal 231 Kode Pajak Federasi Rusia). Oleh karena itu, pemberitahuan wajib pajak tentang kelebihan pemotongan pajak harus memuat peringatan tentang perlunya menulis permohonan pengembalian secara tertulis. Pengembalian pajak penghasilan orang pribadi hanya dapat dilakukan dalam bentuk non tunai. Oleh karena itu, ketika mengajukan permohonan, wajib pajak harus menunjukkan rincian rekening bank pribadi tempat dana akan ditransfer.

Untuk memproses pengembalian pajak penghasilan pribadi dalam program 1C Perusahaan 8, misalnya, dalam 1C ZUP 8 ( 1C: Gaji dan manajemen personalia 8) Anda perlu melakukan tindakan dalam urutan berikut:

- memasukkan dokumen ke dalam database Pengembalian pajak penghasilan pribadi: Meja program 1C: Gaji dan manajemen personalia;

- buka tab “Pajak dan Biaya”;

- pilih menu “SPT Pribadi”.

- Transfer dana berdasarkan dokumen yang diserahkan.

Catatan! Tanggung jawab atas kegagalan untuk menginformasikan tentang pajak yang dipotong melebihi tarif tidak diatur oleh undang-undang saat ini. Karyawan yang berpengetahuan berhak untuk tidak menuntut pengembalian pajak penghasilan pribadi. Artinya, jika pegawai tetap bekerja dan tidak mengajukan permohonan pengembalian pajak penghasilan orang pribadi, maka pada perhitungan pajak penghasilan orang pribadi berikutnya dalam program, jumlah yang dipotong melebihi tarif akan dikreditkan secara otomatis.